Особенность торговли с зарубежными поставщиками выражается в том, покупку товаров рассматривают на дату возникновения права собственности. От этого зависит, по какой стоимости будет принято имущество на баланс российской организации, так как курс валют постоянно меняется. Избежать споров с налоговыми проверяющими поможет четкое обозначение в контрактах момента перехода имущества к российскому покупателю, если у вас происходит импорт товаров.

Бухгалтерский и налоговый учет 2017 г.

Сложность учета импортной продукции заключается в разнице включения транспортных и прочих сопутствующих доставке затрат. Бухгалтерский учет при импорте прямо диктует относить их на себестоимость продукции (ПБУ 5/01). Налоговый кодекс предусматривает выбор – на фактическую стоимость продукции или косвенные расходы. Одинаковый порядок фиксирования операций документируется в учетной политике, устраняя сложности с возникновением отложенных налоговых активов и обязательств.

Оприходование ввозимых товаров в бухгалтерском учете совершается по правилам ПБУ 5/01, то есть в итоговую сумму должны входить за минусом налога на добавленную стоимость (п. 5, 6):

- Стоимость поставщика;

- Транспортно-заготовительные расходы;

- Таможенные пошлины, сборы;

- Услуги посредников.

Пример

Компания заключила соглашение на 10 000 евро с условием предоплаты и последующей оплаты в течение 3-х дней. Если дата окончательных расчетов установлена в договоре длительная или частичная, то на конец отчетного периода бухгалтерия должна пересчитать обязательства по валютному курсу. Переоценка в бухгалтерском учете проводится в последний день месяца, а текст НК содержит понятие «отчетный период» (ст. 271, 272). Указав в учетной политике, что отчетным периодом является месяц, компания избежит обязательного возникновения временных разниц по ПБУ 18/02.

Описание

Авансовый платеж 20.05.2017г. составляет 50% - 371 377,50 руб. (5000 х 74,2755).

Поступил товар 20.06.2017 г.

Начислена таможенная пошлина 15%

Уплачен НДС на таможне

Отражен таможенный сбор

Услуги таможенного брокера

НДС таможенного брокера

Транспортно-складские затраты

НДС по доставке

Сопутствующие расходы включены в себестоимость

НДС поставлен к вычету

Доплата поставщику

Сторнирован авансовый платеж поставщику

Отражена курсовая разница

Согласно ПБУ 3/2006 и НК РФ (ст. 272 п. 10) не предусматривается пересчет авансов, перечисленных поставщику. Когда происходит импорт товаров, бухгалтерский и налоговый учет 2017, а точнее, включение во внереализационные расходы отрицательных и положительных курсовых разниц проводится одинаково (НК РФ ст. 271 п. 4 и ст. 272 п. 7, ПБУ 3/2006 п. 13).

Внимание. В себестоимость транзитных товаров транспортно-заготовительные расходы импортера до склада конечного покупателя не включаются, относятся на прочие расходы. Мотивируется это тем, что доставка до получателя является продажными затратами. То есть фактическую стоимость продукции формирует только трансфер до таможни.

Импортный НДС

Налог на добавленную стоимость уплачивается в момент таможенного оформления товаров. Для предъявления к вычету в книге покупок фиксируются:

- Таможенная декларация;

- Платежное поручение об уплате НДС.

Заменять реквизиты счета-фактуры будет номер декларации и дата выпуска из терминала. Платежные сведения заносятся из поручения.

Шаг 1. Настройки для учета импортных товаров по ГТД

Необходимо произвести настройку функциональности 1С 8.3 через меню: Главная- Настройки – Функциональность:

Перейдем на закладку Запасы и установим флажок Импортные товары . После его установки в 1С 8.3 появится возможность вести учет партий импортных товаров по номерам таможенных деклараций. В документах поступления и реализации будут доступны реквизиты ГТД и страна происхождения:

Для проведения расчетов в валюте на закладке Расчеты установим флажок Расчеты в валюте и у.е.:

Шаг 2. Как оприходовать импортный товар в 1С 8.3 Бухгалтерия

Введем документ Поступление товаров в 1С 8.3 с указанием номера ГТД и страны происхождения:

Движение документа поступления будет таким:

По дебету вспомогательного забалансового счета ГТД отразятся сведения о количестве поступившего импортного товара с указанием страны происхождения и номером таможенной декларации. Оборотно-сальдовая ведомость по этому счету покажет остатки и движение товара в разрезе ГТД.

При реализации импортного товара есть возможность контроля наличия товара, перемещенного по каждой ГТД:

В программе 1С 8.3 Бухгалтерия на интерфейсе Такси для учета импорта из стран-членов таможенного союза внесены изменения в план счетов и появились новые документы. Подробнее об этом смотрите в нашем видео:

Шаг 3. Как учитывать импортные товары в качестве материальных ценностей, находящихся в пути

Если в период доставки необходимо учитывать импортные товары в качестве материальных ценностей, находящихся в пути, то можно создать дополнительный склад для учета таких товаров как склад Товары в пути:

Аналитика счета 41 может настраиваться по местам хранения:

Для этого в 1С 8.3 необходимо произвести настройки:

Перейдем по ссылке Учет запасов и поставим флажок По складам (местам хранения). Эта настройка в 1С 8.3 дает возможность включить аналитику места хранения и определять как будет вестись учет: только количественный или количественно-суммовой:

При фактическом поступлении товаров для изменения места хранения используем документ :

Заполним документ:

Оборотно-сальдовая ведомость по счету 41 показывает движения на складах:

Шаг 4. Заполнение документа ГТД по импорту в 1С 8.3

Предприятиям, осуществляющим прямые поставки импортного товара, необходимо отразить таможенные пошлины за поступивший товар. Документ ГТД по импорту в 1С 8.3 можно ввести на основании документа поступления:

или из меню Покупки:

Заполним документ ГТД по импорту в 1С 8.3 Бухгалтерия.

На закладке Главное укажем:

- Таможенный орган, которому оплачиваем пошлины и договор, соответственно;

- По какому номеру ГТД пришел товар;

- Сумма таможенного сбора;

- Сумму штрафов, если они есть;

- Поставим флаг Отразить вычет в книге покупок , если нужно отразить его в Книге покупок и автоматически принять НДС к вычету:

На вкладке Разделы ГТД вводим размер пошлины. Так как документ сформирован на основании, то 1С 8.3 уже заполнила определенные поля: таможенная стоимость, количество, документ партии и фактурная стоимость. Введем сумму пошлины или ставку % пошлины, после чего 1С 8.3 распределит суммы автоматически:

Проведем документ. Видим, что таможенные пошлины отнесены на себестоимость товара:

Более подробно изучить особенности оприходования товаров в случае, если в СФ поставщика указана ГТД, проверить регистрацию такого СФ в Книге покупок, изучить программу 1С 8.3 на профессиональном уровне со всеми нюансами налогового и бухгалтерского учета, от правильного ввода документов до формирования всех основных форм отчетности – мы приглашаем на наш . Подробнее о курсе смотрите в нашем видео:

Данная информация будет полезна организациям, осуществляющим импорт товаров на территорию Российской Федерации. В статье расскажем бухгалтерский учет импортных операций, дадим доступное разъяснение особенностей бухгалтерского, налогового учёта, формирования себестоимости импортных товаров, подкреплённых нормативной базой.

Бухгалтерский учёт импортных операций

В соответствии с Федеральным законом от 8 декабря 2003 г. № 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности» (с изменениями и дополнениями) (п.10 ст.2) импорт товара – ввоз товара в Российскую Федерацию без обязательства об обратном вывозе.

Во избежание проблем с законодательством необходимо очень скрупулезно вести как бухгалтерский, так и налоговый учёт импортных операций.

Бухгалтерский учёт импортных операций во многом схож с налоговым учётом, но есть ряд отличительных черт:

Бухгалтерские проводки по учёту импортных операций

Подробно о бухгалтерском и налоговом учёте импортных операций будет дано разъяснение далее:

| Бухгалтерская проводка | Пояснение | Документ, подтверждающий операцию | |

| Д 60 | К 52 | Перечисление аванса поставщику за импортируемый товар | Выписка банка, платёжное поручение |

| Д 76 | К 51 | Уплата таможенных сборов | ДТ, выписка банка, платёжное поручение |

| Д 07 | К 60 |

| Форма № ОС-14 «Акт о приёме (поступлении) оборудования» Форма № МХ-1 «Акт о приёме-передаче товарно-материальных ценностей на хранение» Форма ТОРГ-1 «Акт о приёме товара» |

| Д 19 | К 76 | Отражён ввозной НДС | ДТ, выписка банка, бухгалтерская справка |

| Д 07 | К 60 | Бухгалтерская справка | |

| Д 19 | К 60 | Счета-фактуры, бухгалтерская справка | |

| Д 01 | К 08-4 | Форма № ОС-1 «Акт о приёме-передаче объекта основных средств (кроме зданий, сооружений)» | |

| Д 68 | К 19 | Предъявление к вычету ввозного НДС | Счёт-фактура, бухгалтерская справка |

| Д 60 | К 91-1 | Бухгалтерская справка | |

| Д 91-2 | К 60 | Начисление отрицательных курсовых разниц по расчётам с поставщиками в валюте | Бухгалтерская справка |

| Д 60 | К 52 | Выписка банка | |

Налоговый учёт импортных операций

Согласно пп.3 п.1 ст.268 НК РФ при реализации имущества или имущественных прав налогоплательщик имеет право уменьшить доходы от таких операций на сумму расходов, непосредственно связанных с такой реализацией. К учёту принимаются расходы:

- по оценке;

- хранению;

- обслуживанию;

- транспортировке.

В соответствии со ст.320 НК РФ определён порядок определения расходов по торговым операциям. Согласно данного нормативного акта в сумму издержек обращения включаются расходы на:

- доставку товаров;

- складские расходы;

- иные расходы, связанные с приобретением товара.

Налогоплательщик вправе формировать стоимость товара с учётом издержек обращения. Подробно о формировании себестоимости товара разъяснено в разделе «Как формируется себестоимость импортных товаров?».

Пример учёта импортных операций

ООО «АБВ» приобрело товар в Испании на сумму 8 000 € 11.07.2017 г. Имущественные права на товар ООО «АБВ» получило 11.07.2017 г.

- Таможенный сбор – 12 000 рублей.

- Таможенная пошлина – 15%.

- Исчисленный НДС: 8000*68,77*1,15*0,18=113883,12 рублей.

- Затраты по доставке имущества на территорию РФ 34650,00 (в т.ч. НДС 6237,00)

16.07.2017 г. произведён окончательный расчёт за товар. Курс €: 11.07.2017 г. – 68,77 руб., 16.07.2017 г. – 68,36 руб.

| Бухгалтерская проводка | Пояснение | Сумма (руб.) | |

| Д 76 | К 51 | Уплата таможенных сборов | 12 000,00 |

| Д 76 | К 51 | Уплата таможенной пошлины | 82 524,00 (8000*68,77*0,15) |

| Д 07 | К 60 | Права собственности на товар в качестве:

Собственник принимает самостоятельное решение, руководствуясь нормативными актами. | 550 160,00 (8000*68,77) |

| Д 19 | К 76 | Отражён ввозной НДС | 113 883,12 |

| Д 07 | К 60 | Затраты по доставке имущества на территорию Российской Федерации | 34 650,00 |

| Д 19 | К 60 | НДС при транспортировке имущества | 6 237,00 |

| Д 01 | К 08-4 | Оприходование поступившего имущества | 550 160,00 |

| Д 68 | К 19 | Предъявление к вычету НДС | 120 120,12 (113 883,12+6237) |

| Д 60 | К 91-1 | Начисление положительных курсовых разниц по расчётам с поставщиками в валюте | 3 280,00 (8000*(68,77-68,36)) |

| Д 60 | К 52 | Окончательный расчёт с поставщиком за импортируемый товар | 546 880,00 (8 000*68,36) |

Ошибки учёта импортных операций

При учёте импортных операций необходимо быть очень внимательным во избежание ошибок, которые нередко выявляются при аудиторской проверке:

- неверный пересчёт иностранной валюты в рубли при проведении валютной операции;

- отсутствует перевод на русский язык текста документа, на основании которого производится оплата с валютного счёта;

- несоблюдение сроков исполнения обязательств по контрактам, предусматривающим авансовые платежи;

- неверная корреспонденция счетов по учёту импортных операций.

Как формируется себестоимость импортных товаров?

В соответствии с п.6 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01» фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации). Для определения фактической себестоимости возможно применять следующую формулу:

Фактические затраты:

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материально-производственных запасов;

- таможенные пошлины;

- невозмещаемые налоги, уплачиваемые в связи с приобретением единицы материально-производственных запасов;

- вознаграждения, уплачиваемые посреднической организации, через которую приобретены материально-производственные запасы;

- затраты по заготовке и доставке материально-производственных запасов до места их использования, включая расходы по страхованию. Данные затраты включают, в частности, затраты по заготовке и доставке материально-производственных запасов;

- затраты по содержанию заготовительно-складского подразделения организации, затраты за услуги транспорта по доставке материально-производственных запасов до места их использования, если они не включены в цену материально-производственных запасов, установленную договором; начисленные проценты по кредитам, предоставленным поставщиками (коммерческий кредит); начисленные до принятия к бухгалтерскому учету материально-производственных запасов проценты по заемным средствам, если они привлечены для приобретения этих запасов;

- затраты по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях. Данные затраты включают затраты организации по подработке, сортировке, фасовке и улучшению технических характеристик полученных запасов, не связанные с производством продукции, выполнением работ и оказанием услуг;

- иные затраты, непосредственно связанные с приобретением материально-производственных запасов.

Не включаются в фактические затраты на приобретение материально-производственных запасов общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением материально-производственных запасов.

В п.6 сказано о том, что пересчёт в рубли производится по курсу, действующему на дату совершения операции в иностранной валюте . Согласно п.9 ПБУ 3/2006 в случае внесения предоплаты за приобретённый товар валютный курс фиксируется на дату внесения предоплаты с установлением соответствующей себестоимости товара. Оставшаяся часть товара будет принята к бухгалтерскому учёту с учётом изменившегося курса валюты (если таковое явление произойдёт).

Документы, необходимые для учёта импортных товаров

Согласно Федеральному закону от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учёте» (ст.9) каждый факт хозяйственной деятельности должен подлежать оформлению первичным учётным документом. Для учёта импортных операций первичными учётными документами, наличие которых необходимо при бухгалтерском и налоговом учёте импортных товаров являются:

- внешнеторговый контракт с импортёром товара;

- счёт, выставленный продавцом;

- транспортные, экспедиторские документы;

- страховые документы;

- декларация на товары (ДТ);

- банковские справки, подтверждающие уплату таможенного сбора и таможенной пошлины;

- накладные, акты приёмки товарно-материальных ценностей;

- техническая документация. Читайте также статью: → « ».

Законодательные акты, регулирующие импорт товаров:

| Нормативный акт | Область регулирования |

| Приказ Минфина РФ от 9 июня 2001 г. № 44н «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01» (с изменениями и дополнениями) | Формирование себестоимости импортных товаров |

| Приказ Минфина РФ от 27 ноября 2006 г. № 154н «Об утверждении Положения по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006)» (с изменениями и дополнениями) | Определение себестоимости товаров в зависимости от курса валюты |

| пп.3 п.1 ст.268 Налогового кодекса РФ | Налоговый учёт импортных товаров |

| ст.320 Налогового кодекса РФ | Порядок определения расходов по торговым операциям |

| Согласно Федеральному закону от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учёте» (ст.9) | Первичные учётные документы |

| Федеральный закон от 8 декабря 2003 г. № 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности» (п.10 ст.2) | Определение импорта товаров |

Рубрика “Вопросы и ответы”

Вопрос №1. Обязаны ли мы производить уплату авансовых платежей иностранному продавцу при приобретении импортных товаров?

Обязательство по уплате авансового платежа возникает при условии, что данное обязательство фигурирует в контракте, который Вы заключили с иностранным поставщиком. В случае, если в контракте авансовый платёж при покупке импортного товара не предусмотрен – производить его уплату Вы не обязаны.

Вопрос №2. Правильно ли я понимаю, что бухгалтерский учёт товара начинается в день передачи на него имущественных прав даже если товар ещё не получен и не оплачен?

Да, в соответствии с законодательством РФ покупатель импортного товара принимает товар на основные средства или материальные запасы в момент передачи имущественных прав от продавца.

Для того чтобы правильно отразить в учете операции по импорту, необходимо ответить на следующие вопросы:

- Для каких целей приобретались материально-производственные запасы у иностранного поставщика (перепродажа или внутреннее потребление);

- Осуществлялась ли реализация товара на территории России

При реализации товаров (работ, услуг) НДС нужно платить, только если реализация произошла на территории России. При реализации товаров (работ, услуг) за пределами России (на территории иностранного государства) налог не платите. Это следует из подпункта 1 пункта 1 статьи 146 Налогового кодекса РФ; 3. Осуществлялся ли ввоз товаров на территорию России из государств – членов Таможенного союза. СПРАВОЧНО: На данный момент участниками Таможенного союза являются следующие государства: Армения; Казахстан; Киргизия; Россия; Белоруссия.

Учет импортного товара по гтд в 1с бухгалтерия 8.3

Внимание

Отражение НДС к вычету Для принятия НДС к вычету необходимо ввести регламентный документ «Формирование записей Книги покупок» (Меню «Операции» — Регламентные операции НДС) (Рис. 32) Рис. 32 При проведении документа будут сформированы проводки (Рис. 33): Рис.33 Информация по НДС, принятому к вычету, отражается в Книге покупок. (Рис. 34) Рис. 34 Сумма НДС, уплаченная в бюджет в качестве покупателя –налогового агента, отражается в декларации в стр. 180 раздела 3. (Рис. 35) Рис. 35 3. Товары, ввозимые из стран таможенного союза Ранее нами уже была опубликована статья по отражению приобретения товаров у стран –участниц Таможенного союза.

Важно

На тот момент времени данные операции в программных продуктах фирмы 1С не были автоматизированы. Сейчас же в ПП «1С: Бухгалтерия 8» ред. 3.0 данные операции автоматизированы и успешно используются на предприятиях, занимающихся импортом.

Таможенные декларации (их копии, заверенные руководителем организации или главным бухгалтером) и платежные документы, подтверждающие уплату НДС, необходимо хранить в течение четырех лет (абз. 5 п. 13 и абз. 3 подп. «а» п. 15 приложения 3 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137). Наряду с платежными документами, свидетельствующими об уплате НДС на таможне, можно использовать подтверждение по форме, утвержденной приказом ФТС России от 23 декабря 2010 г.

№ 2554. Этот документ подтверждает уплату НДС при импорте товаров и выдается таможней по требованию организации. Аналогичные разъяснения содержатся в письме Минфина России от 5 августа 2011 г.

№ 03-07-08/252. 2.

Рис. 24 При проведении документа будут сформированы проводки (Рис. 25): Рис. 25 Также при проведении данного документа формируется запись в Книгу продаж. (Рис. 26 -27) Рис. 26 Рис. 27 Заполнение декларации по НДС Сумма НДС, подлежащая к уплате по данным налогового агента, отражается в строке 060 раздела 2 декларации. (Рис. 28) Рис. 28 Перечисление НДС в бюджет (Рис. 29) Рис. 29 При регистрации документа, которым отражается оплата НДС в налоговый орган в качестве аналитики к счету 68.32 ОБЯЗАТЕЛЬНО нужно указать иностранного поставщика, договор и документ оплаты поставщику. (Рис. 30) Рис. 30 При неверном заполнении аналитики, НДС не будет принят к вычету в автоматическом режиме. При проведении документа будут сформированы проводки (Рис.

31): Рис.

Учет импортных операций в "1с:предприятии"

Найти его можно в разделе покупки, но в рамках данного примера целесообразнее будет создать его непосредственно из документа поступления. Для этого мы воспользуемся меню «Создать на основании».

В поле «Таможня» укажем, что оформление нашей партии телефонов будет проходить на Внуковской таможне. Именно ей мы и заплатим сбор в размере 5000 рублей. На данной закладке документа нам осталось заполнить только поле «Депозит», значение которого выбирается из справочника договоров.

Далее перейдем на следующую закладку документа – «Разделы ГТД». В связи с тем, что этот документ мы создали на основании поступления товаров, некоторые данные в табличной части «Товары по разделу» уже заполнились.

Оформление поступления импортного товара в программе 1с:бухгалтерия 8

Данная статья посвящена тому, как в программе «1С: Бухгалтерия 8» редакция 3.0 отразить хозяйственные операции по учету импорта, правильно сформировать отчетность по НДС, в зависимости от условий производимой сделки с иностранным поставщиком. С точки зрения особенностей учета в программном продукте можно выделить следующие категории импортируемых товаров:

- Товары для собственного потребления;

- Товары для последующей реализации на территории РФ;

- Товары, ввозимые из стран таможенного союза.

Примечание: Особенности отражения импортных операций касаются, прежде всего, НДС.

Обратите внимание: Все примеры реализованы на релизе 3.0.44.124.

НДС к вычету), можно установить непосредственно в первичном документе флажок «Отразить вычет НДС в книге покупок». Закладка «Разделы ГТД» (Рис. 7) Таможенная стоимость товаров указывается в той же валюте, что и сам документ оприходования товаров.

Вручную необходимо указать сумму пошлины (в руб.) Рис. 7 Сумма НДС к уплате рассчитывается по формуле = Таможенная стоимость товаров * курс ЦБ на дату оформления документа +таможенная пошлина) * ставку НДС (18%) При проведении документа будут сформированы проводки (Рис. 8): Рис. 8 Принятие НДС к вычету НДС, уплаченный при импорте в составе авансового платежа организация вправе принять к вычету в момент постановки его на учет.

Гтд по импорту в 1с. оприходование импортного товара и его продажа

Курсы 1С 8.3 и 8.2 » Обучение 1С Бухгалтерия 3.0 (8.3) » Продажи и покупки, складской учет » Учет импортного товара по ГТД в 1С Бухгалтерия 8.3 Рассмотрим действия в программе 1С 8.3 Бухгалтерия 3.0 для учета импортных товаров по ГТД (грузовой таможенной декларации), в том числе изучим как отразить поступление импортного товара в 1С 8.3 и заполнение документа ГТД по импорту. Содержание

Особенности учета импортных операций в "1с: бухгалтерия 8" (ред. 3.0)

Помимо этого, у организации должны быть:

- внешнеэкономический договор (контракт);

- инвойс (счет);

- таможенная декларация;

- платежные документы.

В программе для отражения НДС к вычету необходимо ввести документ «Формирование записей книги покупок» (если НДС был принят к вычету в момент оформления документа «ГТД по импорту», данное действие можно пропустить).(Рис. 9) Данные для отражения НДС к вычету автоматически заполнятся на закладке «Приобретенные ценности». Рис. 9 Обратите внимание: код операции должен быть «20» (заполняется автоматически), вид ценности – Таможенные пошлины, должны быть указаны реквизиты документа фактического перечисления платежа. При проведении документа будут сформированы проводки (Рис. 10): Рис.

При этом запись по дебету счета 15.02 и кредиту счета 60 производится независимо от того, когда товары поступили в организацию — до или после получения расчетных документов поставщика. Оприходование товаров, фактически поступивших в организацию, отражается записью по дебетусчета 41 «Товары» и кредиту счета 15.02.

Если же учетной политикой не предусмотрено использование 15-го счета или переход права собственности происходит в момент поступления товара непосредственно на склад покупателя, то должен быть использован счет 41.01. Рассмотрим случай, когда организация использует для учета товаров счет 15.02 и переход права собственности на товар происходит в момент оформления его на таможне, то в документе поступления указывается в качестве счета учета счет 15.02, а поступление оформляется на фиктивный склад, например «Таможня».

Импортеры перечисляют на счет таможни аванс, из которого при возникновении обязанности по уплате налога таможня списывает необходимую сумму на таможенные сборы, платежи и НДС (ст. 73 Таможенного кодекса Таможенного союза). При этом предприятие в данном случае не будет являться налоговым агентом иностранной фирмы. НДС в качестве налогового агента уплачивается только в том случае, если реализация товара состоялась на территории России, а иностранный поставщик не зарегистрирован в качестве налогоплательщика. Это следует из пункта 2 статьи 161 Налогового кодекса РФ. Товары считаются реализованными в России, если выполнено хотя бы одно из условий:

- товар находится в России (на территориях под ее юрисдикцией) и при реализации не перемещается (подп. 1 п. 1 ст. 147 НК РФ);

- в момент отгрузки и транспортировки товар находится в России (на территориях под ее юрисдикцией) (подп. 2 п.

Для принятия НДС к вычету выполним в программе следующие действия: 1. Чтобы подтвердить уплату налога, на основании п.2 вводим документ «Подтверждение оплаты НДС в бюджет» (вводится только после получения отметки налогового органа на заявлении о ввозе). (Рис. 41-42) Рис. 41 Рис. 42 2. Отразим НДС к вычету, заполнив регламентный документ «Формирование записей книги покупок» (Рис. 43) Рис. 43 При проведении документа будут сформированы проводки по принятию НДС к вычету. (Рис. 44) Рис. 44 Отражение НДС в Декларации В Декларации суммы вычета по НДС при ввозе товаров с территории государств – членов Таможенного союза отражается в стр. 160 раздела 3. (Рис. 45) Рис.

1. Оплата поставщику производится документом «Списание с расчетного счета» с видом операции «Оплата поставщику».

Например, 01.05.2012 курс USD составлял 29,3627, соответственно при уплате 300 USD рублевый эквивалент составит 8 808,81 руб. и программа сформирует проводки:

2. На момент перехода права собственности на товар в программе необходимо создать документ «Поступление товаров и услуг» от импортера, по договору в валюте и без НДС.

В зависимости от принятой организацией учетной политики поступление товаров может быть отражено с использованием счетов 15.02 "Заготовление и приобретение товаров" и 16.02 "Отклонение в стоимости товаров" или без их использования.

В случае использования организацией счетов 15.02 и 16.02 на основании поступивших в организацию расчетных документов поставщиков вводится запись по дебету счета 15.02 и кредиту соответствующего счета (60, 71, 76 и т.д. в зависимости от того, откуда поступили товары). При этом запись по дебету счета 15.02 и кредиту счета 60 производится независимо от того, когда товары поступили в организацию - до или после получения расчетных документов поставщика.

Оприходование товаров, фактически поступивших в организацию, отражается записью по дебетусчета 41 "Товары" и кредиту счета 15.02.

Если же учетной политикой не предусмотрено использование 15-го счета или переход права собственности происходит в момент поступления товара непосредственно на склад покупателя, то должен быть использован счет 41.01.

Рассмотрим случай, когда организация использует для учета товаров счет 15.02 и переход права собственности на товар происходит в момент оформления его на таможне, то в документе поступления указывается в качестве счета учета счет 15.02, а поступление оформляется на фиктивный склад, например «Таможня».

Предварительно для счета 15.02 необходимо добавить субконто «Номенклатура», если нам не нужно видеть остатки по счету 15.02 в разрезе товаров, а только свернуто, то это субконто может быть оборотным:

Например, 10.05.2012 курс USD составлял 29,8075, часть товара была оплачена по курсу на01.05.2012 (29,3627), оставшаяся часть товара (700 USD) должна быть оценена по курсу на момент перехода права собственности.

Товар на 1 000 USD в рублевом эквиваленте будет равен 29 674,06 руб. (300$*29.3627 +700$*29,8075) и программа сформирует проводки:

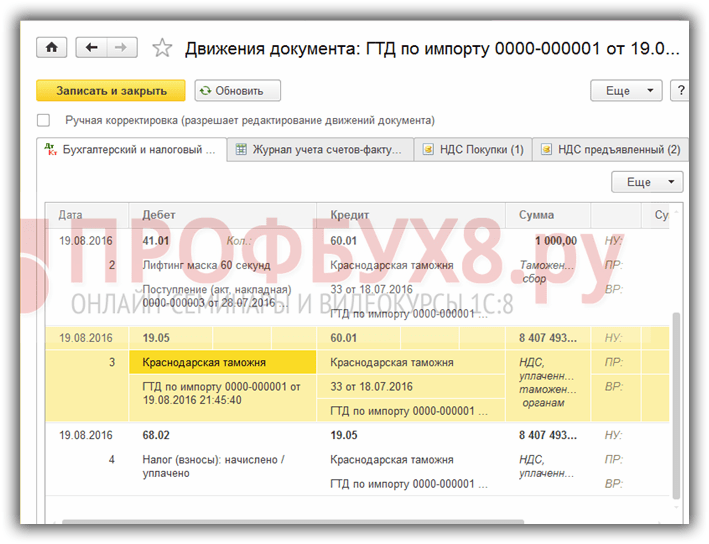

3. На основании этого документа необходимо ввести документ «ГТД по импорту», в которому казывается сумма таможенного сбора, процент или сумма таможенной пошлины и ставкаНДС, уплаченная на таможне.

На закладке «Основные» указывается номер ГТД и сумма таможенного сбора:

На закладке «Разделы ГТД», программа автоматически проставляет таможенную стоимость вUSD (при необходимости можно изменить), размер пошлины и НДС рассчитываются в рублевом эквиваленте исходя из таможенной стоимости по курсу на дату документа «ГТД по импорту».

Если в ГТД указано несколько разделов, то дополнительный раздел добавляетсяпо кнопке «Разделы ГТД - Добавить». После указания ставки пошлины и НДС по кнопке «Распределить» программа распределяем суммы пошлины и НДС пропорционально суммам товаров в табличной части раздела ГТД.

На закладке «Счета учета расчетов» можно изменить счет расчетов с таможней:

На закладке НДС для отражения в книге покупок вычета проставляется соответствующий флаг:

При проведении документ сформирует следующие проводки:

Примечание! Если, например, необходимо отражать таможенную пошлину и таможенный сборне на счете где учитываются товары (15.02 или 41.01), а на счете затрат (44.01 или 91.02), то в этомслучае в документе «ГТД по импорту» можно вручную изменить счет учета на закладке «Разделы ГТД», записать документ, закрыть и открыть заново указать необходимую статью затрат или видпрочих расходов и доходов:

4. Если переход права собственности произошел на таможне, то после поступления товара на склад нашей организации необходимо будет оформить документ «Операция (бухгалтерский и налоговый учет)». Данные для его заполнения можно получить из стандартных отчетов, например оборотно-сальдовой ведомости по счету 15.02 сгруппировкой по номенклатуре:

Т.к. по счету 15.02 количественный учет не ведется, то данные о количестве можно будетпосмотреть по документам поступления.

Документ «Операция (бухгалтерский и налоговый учет)» будет иметь вид:

В качестве счета Дт указывается счет 41.01. Субконто Дт1 - наименование поступившего товара.

В качестве документа партии (СубконтоДт2) для всех импортных товаров поступивших по одному документу необходимо выбрать один (!) документ «Партия (ручной учет)». Для первого товара из списка необходимо по кнопке «Новый документ партии (ручной учет)» создать документ, в котором заполнить поле «Контрагент» и «Договор» данными о поставщике-импортере.

Для всех последующих товаров в качестве документа партии необходимо выбрать этот же документ, с помощью кнопки «Выбрать».

В поле «СубконтоДт3» указывается склад на который поступают товары. В поле «Количество Дт» указывается сумма поступившего товара.

Счет Кт - 15.02, т.к. по этому счету была добавлена только аналитика «Номенклатура» (оборотное субконто), то СубконтоКт1 выбирается поступающий товар, либо это поле вообще можно оставить пустым. В поле сумма указываем рублевую стоимость поступившего товара, с учетом всехдоп.расходов (исходя из ОСВ).