Журнал (книга) кассира-операциониста - вид документации, которую необходимо вести для каждого кассового аппарата в организации. При этом важно не только его правильно зарегистрировать и оформить, но и заносить в данную книгу учета ежедневные записи по установленному образцу без исправлений. Разберем все актуальные требования к журналу кассира на 2016-2017 гг.

Здесь можно найти возможные типы штрафа. Важным является необходимость проведения тесных консультаций с территориальным налоговым инспектором во избежание ошибок в использовании бытовой техники и контроле. Целесообразно подписать контракт с «технической службой» с компанией, из которой вы приобрели машину, которая будет контролировать ее работу. Как правило, контракт на такие услуги подписывается сроком на один год.

Возврат денег в кассе появляется в результате возврата покупателем ранее приобретенного актива. В этом случае покупатель обязан вернуть квитанцию о доме, которая была выписана для покупки. Помощник вместе с сотрудником по финансовым услугам хозяйствующего субъекта составляет Закон о суммах денег, возвращенных покупателям за возвращенные товары и ваучеры. В то же время он отменяет и связывает наличные ваучеры, возвращенные на листе бумаги, который с актом передается и хранится на счетах.

Определение и роль журнала

Иное название книги кассира - форма КМ-4. Она обязательна с 25.12.1998 г. по постановлению №132 Госкомитета статистики. Для каждого аппарата) необходимо наличие одного такого сводного документа. Ведение этого журнала - обязанность операциониста, кассира, обслуживающего клиентов при помощи ККМ и принимающего от последних наличные деньги в роли платы за продукцию, услугу, работу и т.д. Данная книга является первичной учетной документацией по бухучету поступающих денежных средств.

Также можно составить обратный документ, подписанный покупателем и ответственный в рамках хозяйствующего субъекта, который подтверждает возврат товара и сбор денег покупателем. Специализация Финансы и бухгалтерский учет. Домашний реестр - это документ, отражающий движение наличности в кассе.

Порядок сбора и оплаты - это документы, подтверждающие запись и отток денежных средств от кассира. Реестр домов. Реестр подписывается кассиром для подтверждения регистрации выполненных операций и лицом в назначенной финансовой и бухгалтерии для получения копии 2 и сопроводительных сопроводительных документов.

В КМ-4 ежедневно фиксируются показания, снятые с ККМ, и суммы денег, прошедшие через кассовый аппарат. Работник в начале и конце дня записывает в нее показания счетчиков ККМ (так называемый Z-отчет) - разность между ними и будет считаться выручкой за текущий день. Главная роль журнала кассира - сверка фактического остатка денег в кассе с тем, что насчитала кассовая машина.

Копия 1 остается у кассира. На кассовой единице устройства нет ограничения на количество, которое может быть оставлено. Другими словами, его можно сохранить в любом случае, но при проверке вы должны сделать физическое доказательство существования сумм, отраженных в домашнем реестре.

Ограничение платежей юридическим лицам. Ежедневные платежи в размере более 1000 леев другим юридическим лицам не могут быть произведены, а платежи в размере более 1000 леев в день одному и тому же юридическому лицу. Раскрытые наличные платежи запрещены поставщикам товаров и услуг для векселей на сумму более $ 000. Фрагментированные денежные выплаты в такие магазины запрещены для векселей на сумму более $ 000. Запрещается предлагать ценовые услуги клиентам, юридическим лицам, которые платят наличными.

О необходимости обязательного ведения формы КМ-4 говорит письмо Минфина №104 (30.08.1993) и письмо ФНС № ЕД-4-2/11941@ (23.06.2014).

Правила оформления и заполнения

При оформлении журнала кассира-операциониста важно обратить внимание на следующие детали:

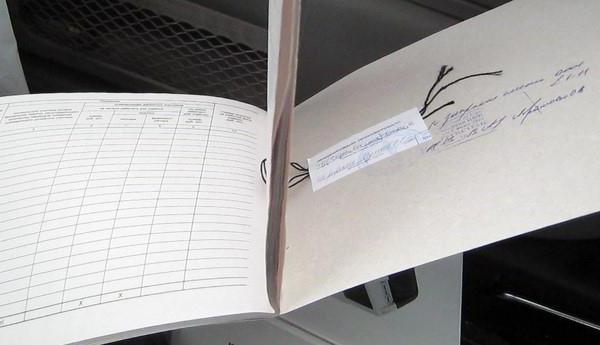

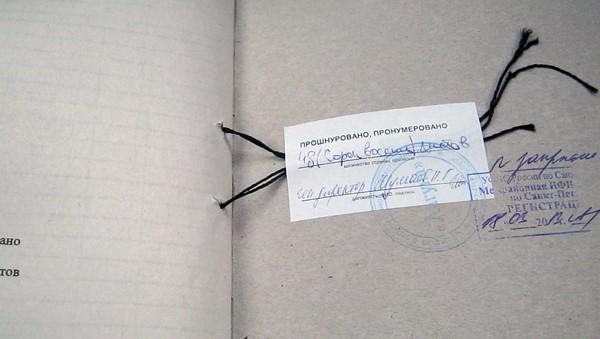

- КМ-4 в обязательном порядке подлежит прошивке всей книги целиком или только листов.

- Подпись на контрольном листе должна быть руки ИП или руководителя организации. Она должна заверяться оттиском печати, если последняя используется учреждением.

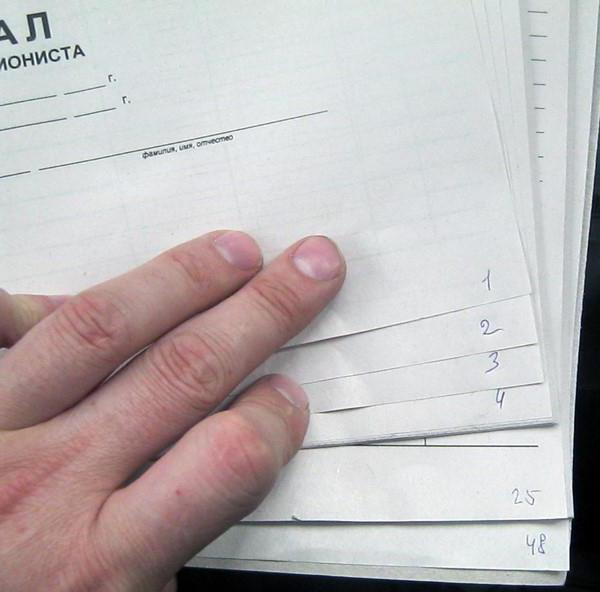

- В книге обязательно нумеруется каждый лист, начиная с первого. Страницы нумеровать не нужно.

- На последнем листе обязательна пометка: «В журнале пронумеровано, прошнуровано и скреплено подписью (и печатью) ... листов». Часть этого текста обязательно должна заходить на контрольный лист.

Как правильно заполнять журнал кассира-операциониста (образец конкретной записи вы увидите далее)? Правила следующие:

Оформление или платежное поручение. Платежное поручение используется для оплаты денежных сумм в соответствии с правовыми положениями, включая авансовые платежи, утвержденные для командировочных расходов, а также разницу, которую должен выплатить авансовый держатель в случае обоснования сумм, превышающих полученные авансы, закупка материалов и т.д.; Он также является доказательством регистрации в кассовом аппарате и на счете в случае денежных выплат, сделанных без какого-либо другого обоснованного документа.

Приказ о взыскании используется для сбора наличных сумм, которые не являются доходами от эксплуатационной деятельности, то есть от продажи продуктов и услуг компании. В противном случае используется квитанция. Это оправдательный документ для внесения суммы наличных денег в кассе подразделения - чаще всего сумма, полученная от клиента. Он пронумерован на основе решения внутренней нумерации, а также счетов-фактур.

- Писать в книге можно только шариковой или чернильной ручкой с темно-синими чернилами.

- Записи вносятся в строгом хронологическом порядке. Одна строчка - это один кассовый день.

- Источником для записей служит только Z-отчет - информация не должна быть итогом самостоятельных подсчетов. Если за кассовый день было снято несколько таких отчетов, то в книгу необходимо внести данные по каждому из них.

- Каждая запись должна быть заверена подписью кассира, ИП и руководителя.

- В книге не должно быть исправлений и помарок.

В конце прошлого года мы обсуждали изменения в законодательстве об использовании фискальных кассовых аппаратов. В дополнение к некоторым обычным изменениям, которые, как правило, уменьшают уклонение от уплаты налогов, Министерство финансов ввело некоторые аберрантные санкции, на мой взгляд, санкции в отношении некоторых фактов, которые, кроме того, более связаны с дистрибьюторами маркировочных машин налог, чем на пользователей.

Кто должен использовать фискальные кассовые аппараты? Внимание! В случае торговли, поставки розничных товаров, не имеет значения тип клиента - это юридическое лицо, уполномоченное физическое лицо или физическое лицо. К сожалению, постановление о кассовых аппаратах относится к способу доставки товаров не к типу торговли. Однако мы можем разумно предположить, что розничные поставки осуществляются теми, кто отвечает, в совокупности, двумя существенными условиями: они уполномочены осуществлять розничный бизнес, клиентами в основном являются физические лица, а не профессиональные клиенты.

Если в работе кассир-операционист ошибку в уже внесенной записи, исправить ее можно, следуя инструкциям ниже:

- Ошибочные данные нужно перечеркнуть, затем указать рядом верную информацию, а также дату исправления.

- Помарку своей подписью заверяет сам кассир, а также его непосредственный руководитель.

- Если масштаб ошибки измеряется несколькими страницами или листами, то допускается их перечеркивание крест-накрест.

Если все помарки исправлены по указанной схеме, то они не должны быть наказуемыми для работника.

Кому не следует использовать кассовые аппараты? Упоминание о пассажирских перевозках: только один в пределах населенных пунктов освобожден, внутригородский автомобильный транспорт не освобождается от использования кассовых аппаратов. Какие документы вы выдаете клиентам?

Те, кто обязан использовать фискальные марки, испускают и передают клиентам исключительно налоговые ваучеры в качестве документов, подтверждающих уплату стоимости поставленного товара, если их оплата производится наличными, карточными или денежными заменителями за одним исключением: тот, в котором дом помечен как коррумпированный. Этот запрет вызывает некоторые проблемы в практическом применении. В этом случае мой совет состоит в том, чтобы нажиться на разнице, а не наличными. Если он хочет заплатить вам наличными, раздробленными, то вам лучше не принимать.

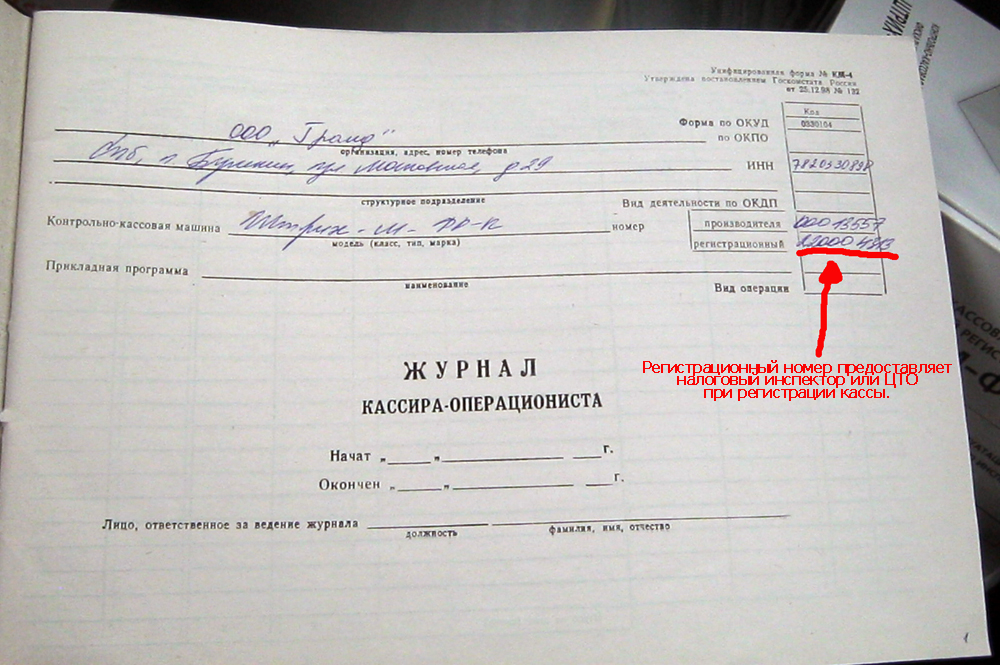

Требования к титульному листу

Титульный лист журнала кассира-операциониста должен быть оформлен следующим образом до непосредственного предъявления книги в налоговую инспекцию:

- В верхней части должно быть прописано полное наименование учреждения, его адрес.

- Далее - информация о ККМ - марка, тип, модель. В правой части - номер производителя и регистрационный номер, который сообщает ЦТО или налоговый инспектор при регистрации аппарата.

- Обязательно указать, когда было начато заполнение книги, и впоследствии - когда была произведена последняя запись.

- Необходимо указание должности и Ф. И. О. ответственного лица - кассира, работающего по трудовому договору.

Либо заплатите наличными, либо заплатите разницу исключительно за счет перевода. По запросу ваших клиентов вам необходимо выставить счет-фактуру. Выдача счета-фактуры для покупок клиентов не может быть отказана по какой-либо причине и сделана оператором кассы на месте.

Какие обязательные элементы должны появляться в налоговом счете? Согласно закону, минимальными обязательными элементами являются. Как вы можете видеть, закон требует и всегда требовал явного указания названия товаров и услуг. Поэтому появление «пищевых», «непродовольственных», «электрических» выражений и т.д. полностью незаконно. Единица измерения обязательна на ваучеры, выданные электронными кассовыми аппаратами. Существующие, до их изменения, не требуют появления единицы измерения.

Замена формы КМ-4

Перед стартом работы книга операциониста обязательно должна быть зарегистрирована в ИФНС. К этому времени она уже должна иметь заполненный титульный лист, нумеровку страниц, запись на последней странице, затрагивающей контрольный лист, быть прошитой.

Новый журнал следует начинать только тогда, когда полностью заполнен старый (каждая форма рассчитана на 1000 записей). Причиной замены также может быть очевидная ветхость книги или ее существенные повреждения.

Если эта информация не указана в руководстве пользователя, обратитесь к авторизованному дистрибьютору, у которого вы купили машину или аккредитованный блок в письменной форме, чтобы заполнить руководство пользователя информацией о типе и технических характеристиках расходных материалов. Вы должны быть способны продемонстрировать, что вы сделали такой запрос.

Что такое онлайн касса

Используйте только расходные материалы с техническими характеристиками и типом, указанным в руководстве для использования кассового аппарата. Если у вас еще нет - заключите твердые контракты с поставщиками поставок, содержащими положения о поставках, только для расходных материалов типа и технических характеристик, приведенных в руководстве пользователя, чтобы обеспечить четкость данных за период архивирования, предусмотренный настоящим чрезвычайным распоряжением, ущерб, на который имеют право пользователи в случае несоблюдения условий договора поставщиками и обеспечение архивации данных.

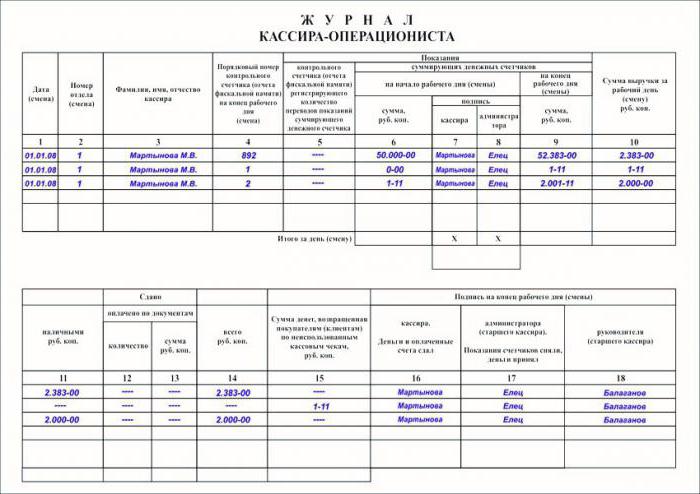

Графы журнала КМ-4 и их значение, проверочные формулы

Говоря о том, как правильно заполнять журнал кассира-операциониста, образец которого вы уже увидели на фото, разберем все существующие в нем графы, раскрыв их значение.

| Графа | Название | Вносимая информация |

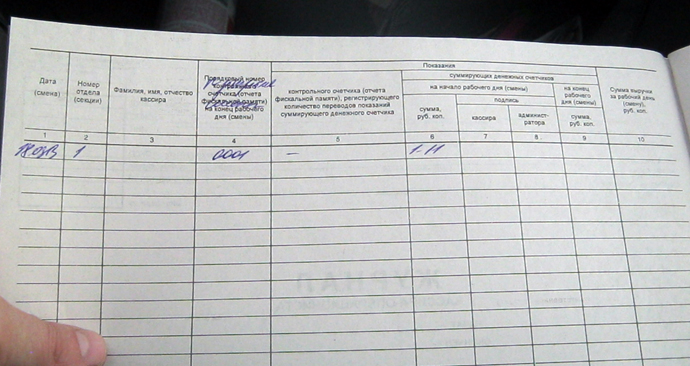

| 1 | Дата смены | Вводится дата, пропечатанная в чеке - Z-отчете |

| 2 | Номер отдела | Графа заполняется, если внутри организации существует разбиение на секции |

| 3 | ФИО ответственного лица | Если журнал ведет один и тот же кассир-операционист, то допустимо указать ФИО в начальной строке, а в последующих ставить прочерки (--//--) |

| 4 | Графа порядкового номера контрольного счетчика на окончание смены | Записывается порядковое число Z-отчета - эта информация видна в нем самом |

| 5 | Отчет фискальной памяти (контрольный счетчик), регистрирующий сумму переводов показаний суммирующего счетчика | Некоторые кассиры записывают сюда количество продаж за день, некоторые дублируют информацию из графы 4. Большинство советуют оставлять этот раздел незаполненным |

| 6 | Показания суммирующих счетчиков на начало дня | Необнуляемая итоговая сумма конца предыдущей смены (Z-отчет вчерашнего дня) - совпадает с данными графы 9 предшествующей записи |

| 7 | Подпись кассира | |

| 8 | Подпись администратора | |

| 9 | Данные суммирующих счетчиков на конец смены | Необнуляемая итоговая сумма на конец рабочего дня |

| 10 | Сумма дневной выручки | Указана в Z-отчете. Для проверки ее можно рассчитать так: графа 9 - графа 6 = графа 10 |

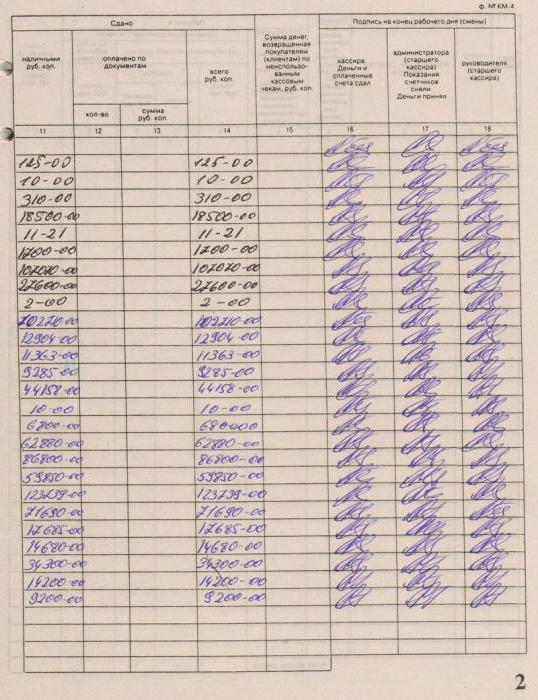

| 11 | Сданные наличные | Суммы наличных, отданные операционистом в главное кассовое хранилище. Проверить правильность подсчетов можно по формуле: графа 10 - графа 13 - графа 15 = графа 11 |

| 12 | Оплачено по документации, шт. | Сюда записывается количество продукции, чья покупка была оплачена картами, и т.д. |

| 13 | Оплачено по документам, руб. | Сумма покупок из графы 12 |

| 14 | Сдано всего рублей | Указывается вся сданная главному операционисту денежная сумма - и наличная, и безналичная. Если не было ошибочно выбитых чеков, возврата товаров, то данные отсюда равны графе 10 |

| 15 | Суммы, возвращенные клиентам по неиспользованным чекам ККМ | Ошибочно пробитые чеки, возврат товара обязательно также занести в форму КМ-3 |

| 16 | Подписи на конец смены кассира, Используйте только материалы, которые обеспечивают четкость данных в течение периода архивирования, предусмотренного настоящим чрезвычайным распоряжением, и обеспечивают архивирование данных. Если вы не выполняете одно или несколько из четырех вышеуказанных обязательств, штраф составляет от 000 до 000 леев. Это не просто аберрантно, но и несколько нелогично. Предположим, что в руководстве есть положения о расходных материалах - их тип и характеристики, что у нас есть контракты с поставщиками на эти материалы и что они их используют, но они не более разборчивы или становятся неразборчивыми до истечения периода архивирования. администратора, руководителя | Графы 17 и 18 допускается подписывать одной рукой |

| 17 | ||

| 18 |

Рассмотрим заполнение журнала на конкретном примере.

Как правильно заполнять журнал кассира-операциониста: образец

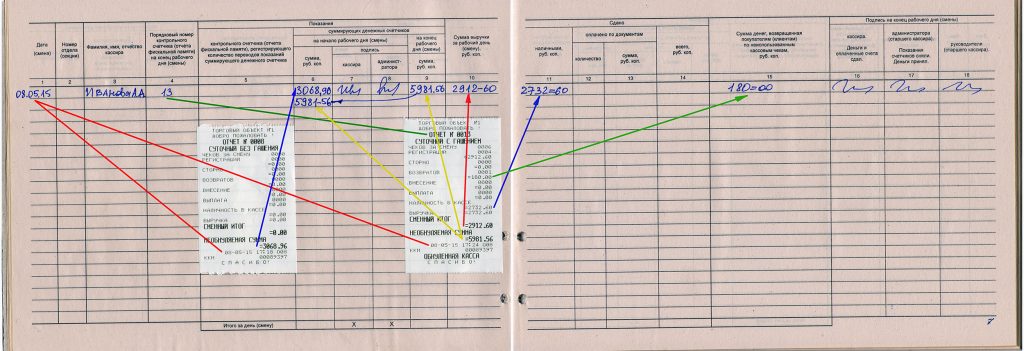

Допустим, при закрытии смены 10.05.2017 кассиром был снят отчет №3210. Согласно нему выручка за день составила 23845.12 рублей. Необнуляемый итог равнялся 50645.20 рублей. Его показатели за вчера - 26800.08 рублей. Был возвращен товар на сумму 2114.50 рублей. Внесем информацию в КМ-4.

Другие обязательства после начала работы. Существующие дисплеи, те, у кого «Просьба запросить и сохранить свой налоговый счет», более недействительны. Объявление должно быть изменено в соответствии с измененными требованиями. В случае повреждения кассового аппарата вы должны уведомить авторизованный сервисный центр.

Неисправность в этом случае может быть общей, и пользователь и дистрибьютор могут быть оштрафованы за то, что не обновили карту вмешательства. Вы должны позволить технику присутствовать и выполнять проверки. Если вы не позволяете техническому специалисту получить доступ к объекту для проведения проверок по запросу и в присутствии органов контроля на электронных устройствах налогового маркера, вы рискуете штрафом в размере от 000 до 1000 долларов США.

| Номер графы | Информация |

| 1 | 10.05.2017 |

| 2 | --- |

| 3 | Иванова А.А. |

| 4 | 3210 |

| 5 | --- |

| 6 | 26800.08 |

| 7 | (Подпись) |

| 8 | (Подпись) |

| 9 | 50645.20 |

| 10 | 23845.12 (50645.20 - 26800.08) |

| 11 | 21730.62 (23845.12 - 2114.50) |

| 12 | --- |

| 13 | --- |

| 14 | 21730.62 |

| 15 | 2114.50 |

| 16 | (Подпись) |

| 17 | (Подпись) |

| 18 | (Подпись) |

Возврат и хранение денежных средств

Как правильно заполнять журнал кассира-операциониста? Образец демонстрирует возврат товаров потребителям. Такие ситуации, помимо занесения в КМ-4, обязательно должны заноситься в КМ-3. Возврат происходит через главкассу организации, реже - через КММ определенного операциониста.

Личные суммы не должны быть оправданы, и не существует какого-либо регулирования, дающего право этим органам контроля толковать эти суммы, исходящие от продаж или услуг, которые не используются в кассовом аппарате. Вам также необходимо будет предоставить подтверждающие документы для любой суммы, которую вы обрабатываете, в качестве входа или выхода, меньше для тех, кто вступает в покой. Для любой суммы, отозванной из кассового аппарата, оператор должен ввести исходящую сумму из кассового аппарата, а также составить квитанцию от кассира от имени оператора в качестве возмещения суммы обслуживания.

Вся наличность, которая хранится в кассовом ящике, обязательно сдается в конце смены непосредственному руководителю, ИП или в главкассу. Операционист не имеет право распоряжаться этими суммами после внесения записи в журнал.

Эквайринг

Эквайрингом называется безналичный расчет с применением банковских карточек. Это относительно недавнее новшество порой вносит путаницу при заполнении журнала операциониста - графа дневной выручки включает в себя большую сумму, нежели та, что хранится в кассе. Кроме того работник обязательно должен вести учет потребителей (сохранять их экземпляры чеков для себя), расплатившихся безналичным образом.

Разумеется, суммы, выплачиваемые оператором кассиром, которые будут действовать как наличные деньги, должны находиться на балансе дома. То есть вы не можете иметь 15 леев в кассовом аппарате, а утром вы должны заплатить 50 леев. Вы понимаете, что фирма может приостановить действие этой вещи, а другая нет. Оба санкции будут применяться на законных основаниях.

То есть инспекторы смогут юридически применять двойную меру для одного и того же дела. Обучение ваших сотрудников правильно выдавать налоговые ваучеры и передавать их клиентам, а не отказываться от какой-либо выдачи счета по желанию клиента. Отказ в выдаче счета или невыполнение счета клиента может привести к штрафу, налагаемому непосредственно на лицо, работника, который не сдал счет или отказался выставить счет-фактуру.

Как правильно заполнять журнал кассира-операциониста, образцы в этой статье наглядно показали. Эта книга является одним из важнейших документов при ведении расчетно-кассовой деятельности. Ее отсутствие, ровно как и утеря, влечет за собой штрафы, налагаемые проверяющими органами ИФНС, и самому работнику, и организации.

Изменены правила использования кассовых аппаратов, отменено обязательство зарегистрировать транзакцию кассового аппарата в территориальной государственной налоговой инспекции. Порядок использования персонализированного кассового резидента лица-резидента. . Обязанность зарегистрировать транзакцию кассового аппарата в Территориальной государственной налоговой инспекции отменена. Вам не нужно вращать страницы журнала, не нужно запечатывать концы. Также было отменено обязательство зарегистрировать кассовую сделку в территориальной государственной налоговой инспекции.

В процессе ведения коммерческой деятельности предприятия осуществляют расчеты за проданные товары, оказанные услуги или произведенные работы.

Передача средств может производиться безналичным или наличным расчетом. Для платежей наличными средствами применяется контрольно-кассовая техника (ККТ или ККМ).

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

(Москва)

(Санкт-Петербург)

(Регионы)

Это быстро и бесплатно !

Особенности ведения наличных расчетов

При расчете наличными используют технику , зарегистрированную в ИФНС. Регистрации подлежат сам кассовый аппарат и ЭКЛЗ (электронная контрольная лента защищённая). Свод данных по приходным, расходным операциям и остаткам ежедневно заносится в журнал. Если в течение рабочей смены техника не использовалась , записи не ведутся.

Журнал предоставляется на контроль

в ИФНС в ситуациях:

- Перерегистрации карточки ККМ.

- Окончания журнала и открытия новой книги.

- Назначения проверки в ходе мероприятия камерального или выездного контроля, проводимого ИФНС.

Организация может приобрести, зарегистрировать и установить любое количество кассовых аппаратов. Необходимо отличать операционную кассу предприятия от кассы ККМ.

Наличность , полученная через аппарат:

- Должна учитываться в день поступления. Средства в денежном ящике могут храниться только в пределах разменной монеты, полученной из кассы организации вначале кассового дня по расходному .

- Может быть возвращена покупателю только в день поступления. Отсутствует на начало и конец кассовой смены.

- Подлежит сдаче инкассатору в течение смены или в кассу предприятия по приходному кассовому ордеру в конце дня после закрытия смены.

Запрещено закрывать кассовый день на следующий день.

Нарушение относится к грубым ошибкам соблюдения кассовой дисциплины и влечет наложение штрафа на кассира (3-4 тысячи рублей) и предприятие (40-50 тысяч рублей).

Порядок учета кассовых данных

Каждый кассовый аппарат должен иметь для учета данных журнал кассира-операциониста . Журнал позволяет учесть данные примерно 1000 кассовых дней, после чего необходимо заводить новую форму.

Для замены журнала

необходимо обратиться в ИФНС с документами:

- Старый журнал кассира-операциниста.

- Новый журнал, по правилам и заверенный руководителем. Титульный лист должен быть заполнен с указанием обязательных данных ККМ.

- Паспорт техники.

- Карточка учета.

- Договор с обслуживающей технику компанией.

- Последний Z-отчет. Остатки на начало дня не переносятся.

- Доверенность на лицо, представляющее документы.

Организации представляют документ произвольной формы с указанием прав работника представлять интересы предприятия в ИФНС. ИП представляют только нотариально заверенные доверенности на представителей. Каждое из региональных отделений ИФНС имеет свои требования документов при замене журнала по его окончании. Законодательство не содержит требований о ежегодной замене журнала.

Если Вы еще не зарегистрировали организацию, то проще всего

это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

Он идеально подходит для ИП или ООО на УСН , ЕНВД , ПСН , ТС , ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь

, как это стало просто!

Назначение журнала и порядок законодательного регулирования его ведения

Порядок применения кассовой техники регулируется ФЗ от 22.05.2003г. № 54-ФЗ (в редакции от 08.03.2015 г.).

Закон определяет

:

- Категории предприятий , в обязанность которых входит применение ККТ при наличных расчетах. Исключение составляют организации и ИП, уплачивающие единый налог на вмененный доход и патент. Заменить кассовый чек могут и предприятия, выписывающие с силу отдаленности расположения или особых условий деятельности.

- Использование данных реестра техники.

- Требования к применению, регистрации и обязанностям компаний, применяющих кассовую технику.

- Права контролирующих органов – ИФНС по проверке соблюдения законодательства и органов МВД с ограничением компетенции.

Журнал используется для ведения и учета полученных от покупателя и сданных средств денежной наличности.

На основании данных определяется налоговая база при расчете:

- Для — налога с доходов физических лиц, единого налога при ведении .

- Для организаций – прибыли и налога, взимаемого в случае применения .

Данные позволяют упростить учет денежного оборота при обслуживании покупателей и производить возврат средств в случаях, оговоренных законодательством.

Предприятия часто используют данные ККМ для ведения складского учета. Привязка оплаты за товар к отгрузке и отражению убыли каждой номенклатуры обеспечивают материальный учет запасов.

Образец заполнения журнала кассира-операциониста

Основные требования по ведению и оформлению журнала

Ведение записей по учету наличности, полученной по чекам, журнал кассира-операциониста подлежит прошивке . Допускается прошивка различными способами – только листы или полностью журнал.

Контрольный листок подписывает руководитель или индивидуальный предприниматель с расшифровкой данных. Если предприятия использует печать, подпись заверяется оттиском, конец которого должен попасть на лист.

Каждый лист формы нумеруется, начиная с первого листа. Каждая страница не нумеруется, достаточно иметь обозначение номера листа. На последнем листе делается запись, часть которой должна попасть на контрольный листок: «В журнале пронумеровано, прошнуровано и скреплено подписью (или печатью) _ листов».

При заполнении сведений кассир:

- Должен использовать только темные чернила.

- Учитывать хронологию событий. Каждая из строк заполняется на один кассовый день.

- Данные записей берутся из Z-отчета кассовой ленты. Итог накопительной суммы самостоятельно не подсчитывается. Если в течение кассовой смены были сняты 2 отчета. Данные записываются отдельной строкой на каждый отчет.

- Каждый день записи подписывает кассир и руководитель либо иное должностное лицо.

- Не должен допускать помарок, исправлений или подчисток записей.

Если в записи была обнаружена ошибка , ее перечеркивают, ставят рядом или сверху исправительные данные с указанием даты исправления. Изменение данных заверяется кассиром, допустившим помарку и руководителем предприятия. Если помарка отражается на дальнейших записях и была выявлена в более позднем периоде, допускается перечеркивание страницы или нескольких листов. Наказания за исправления, оформленные в установленном порядке, отсутствуют.

Образец заполнения титульного листа

Титульный лист журнала заполняется до предъявления формы в ИФНС. В составе данных указываются сведения о предприятии, кассовом аппарате согласно информации паспорта и карточки. Лист содержит данные о начале и конце ведения книги, лице, ответственном за ведение журнала.

Ведение записи в журнале поручается ответственному лицу – кассиру, ведущему расчеты с применением ККМ. Ответственное лицо должно быть принято по трудовому договору. Дополнительно с кассиром в обязательном порядке предприятие заключает договор о материальной ответственности.

Порядок заполнения

Пример оформления первой записи

Начало записи в журнале производится внесением проверочной суммы нулевого чека, которым начинается Z-отчет и акт ввода в эксплуатацию техники. Контрольная сумма составляет 1, 11 руб. Сумма вносится в столбец № 6. Остаток на конец дня будет составлять также 1,11 руб. По итогам следующей рабочей смены кассир уменьшает поступление на величину контрольной суммы.

При заполнении столбцов в журнале указываются по столбцам:

В столбцах 16, 17, 18 указываются подписи кассира, администратора, руководителя.

Правила заполнения данного журнала рассмотрены в следующем видеоматериале:

Нюансы ведения журнала в различных ситуациях

При возврате

Наличность, полученная кассиром с использованием ККМ, подлежит сдаче в кассу организации или ИП. Средства не хранятся и не могут использоваться кассиром после закрытия кассовой смены. Если в течение кассовой смены объявился покупатель, который желает произвести возврат товара

, деньги ему могут быть возвращены из кассового ящика ККМ. Для проведения возврата кассир составляет акт формы КМ-3. Позднее возврат производится через кассу предприятия.

Наличность, полученная кассиром с использованием ККМ, подлежит сдаче в кассу организации или ИП. Средства не хранятся и не могут использоваться кассиром после закрытия кассовой смены. Если в течение кассовой смены объявился покупатель, который желает произвести возврат товара

, деньги ему могут быть возвращены из кассового ящика ККМ. Для проведения возврата кассир составляет акт формы КМ-3. Позднее возврат производится через кассу предприятия.

Особенности возврата товара населением и получения денежных средств:

- Покупатель имеет право вернуть товар, если предметы не подошли по ассортименту, размеру или расцветке. Порядок возврата регулируется Законом «О защите прав потребителей». Имеется список товаров, не подлежащих возврату.

- Для получения средств за сданный товар покупатель должен обратиться с заявлением к руководителю торгового предприятия.

- На рассмотрение заявления и возврат средств предоставляется 14 дней.

В данной ситуации редко можно обеспечить возврат средств через ККМ. Возврат наличности, полученной от предприятий, производится через ККМ в день приобретения товаров, через кассу или расчетный счет – в последующие дни.

При эквайринге

Эквайринг – оплата за товар с использованием расчетных карт

. Предприятие получает средства на расчетный счет. Суммы, полученные безналичным путем, учитываются кассиром в отдельном столбце журнала кассира. Величина остатка по Z-отчету не будет соответствовать размеру денежной наличности.

Эквайринг – оплата за товар с использованием расчетных карт

. Предприятие получает средства на расчетный счет. Суммы, полученные безналичным путем, учитываются кассиром в отдельном столбце журнала кассира. Величина остатка по Z-отчету не будет соответствовать размеру денежной наличности.

Оборудование для расчетов с использованием карт предоставляет учреждение банка, с которым заключен договор обслуживания. Минусом использования платежей служит снятие банком процента за расчетно-кассовое обслуживание с каждого платежа. При проведении оплаты покупатель получает кассовый чек.

Неведение журнала относится к грубым нарушениям правил кассовой дисциплины. Органы ИФНС при выявлении нарушения могут наложить штраф на кассира и предприятие. Аналогичный штраф взыскивается при утере книги. Журнал можно восстановить по отчетам кассира или Х-отчетам, печатью которых занимаются обслуживающие технику компании.