Бюджетные учреждения составляют регистры бухгалтерского учета на основе унифицированных форм первичных документов, которые перечислены в Указаниях, утвержденных Минфином России. Для учета отдельных хозяйственных операций бюджетное учреждение также может использовать и другие унифицированные первичные документы, которые в Указаниях не упомянуты. На основании регистров и первичных документов бюджетные и автономные учреждения составляют бухгалтерскую очетность .

Статья 6 - Учитывая регулярность учета финансового покрытия

Свидетельство о статутном аудиторе, подтверждающее финансовое покрытие, должно быть прикреплено к управленческим решениям, которые имеют важное значение для учета или обсуждений, относящихся к компетенции Совета или Правления, и не касаются проверки законности расходов и въезда, Руководителями, которые подписывают их, как ответственные за отдельные разбирательства. Назначение Свидетельства о регулярности бухгалтерского учета по финансовому покрытию расходов отвечает главным бухгалтером или его заменой от его заместителя.

Типовые формы регистров и первичных документов для государственных (муниципальных) бюджетных и автономных учреждений и методические указания по их заполнению утверждены Минфином России (приказ Минфина России от 15.12.2010 № 173н (далее по тексту - Указания)). Отметим, что для удобства бухгалтерского учета учреждение вправе вводить в регистры бухгалтерского учета те или иные дополнительные графы или показатели. Кроме того, оно вправе менять формат (размер) как самих регистров, так и граф или строк, которые в них отражены. В то же время исключать из регистров или первичных документов какие-либо реквизиты учреждение не вправе (Раздел 1 Указаний).

Выбытие денежных документов

Главный бухгалтер назначает визу на финансовый охват в связи с фактическим наличием в ассигнованиях расходов также со ссылкой на периодическую проверку отчета о доходах и обязательство расходов, с тем чтобы обеспечить соблюдение принципа бюджетного равновесия. Определения, в отношении которых по любой причине виза не может быть выдана, или же она не является положительной или ее необходимо дополнить или изменить, отправляются с обоснованной учетной записью Службы бухгалтерского учета в Службу поддержки для регуляризации.

Первичные документы бюджетных и автономных учреждений

Бюджетное учреждение составляет регистры бухгалтерского учета на основе следующих унифицированных форм первичной учетной документации, перечисленных в Указаниях:

Таблица 1. Унифицированные формы первичной учетной документации бюджетных и автономных учреждений

Статья 7 - Обязательная отчетность главного бухгалтера

Условия для получения визы начинаются с даты получения заказа, составленного на регулярной основе. Главный бухгалтер обязан сообщать о фактах управления, которые приводят к созданию ситуаций, которые могут повлиять на баланс баланса. Он также обязан представлять свои собственные оценки, когда отмечается, что управление текущими доходами и расходами показывает существование ситуаций, которые не могут быть компенсированы более высокими или более низкими затратами, что повлияет на баланс бюджета. документированные и надлежащим образом мотивированные оценки направляются мэру, председателю муниципального совета, генеральному секретарю и коллегии аудиторов в письменной форме.

Кроме форм, перечисленных в Указаниях, для учета отдельных хозяйственных операций учреждение может использовать и другие унифицированные первичные документы, которые в них не упомянуты. Например: акт о приемке выполненных работ или справку о стоимости выполненных работ и затрат (формы КС-2, КС-3) (утв.Постановлением Госкомстата России от 11.11.1999 № 100); акт о приеме-передаче товарно-материальных ценностей на хранение (форма МХ-1); журнал учета товарно-материальных ценностей, сданных на хранение (форма МХ-2) или акт о возврате товарно-материальных ценностей, сданных на хранение (форма МХ-3) (утв.Постановлением Росстата от 09.08.1999 № 66); акт о приемке товаров (форма ТОРГ-1); акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей (форма ТОРГ-2) или акт об установленном расхождении по количеству и качеству при приемке импортных товаров (форма ТОРГ-3) (утв. Постановлением Госкомстата России от 25.12.1998 № 132) и т.д.

Статья 8 - Знание содержания бюджета и приложений к нему

Эти отчеты определяют немедленное приостановление выдачи виз в финансовый охват, для принятия мэром или муниципальным советом последующих мер. Чтобы гражданам и организациям было известно о значительном содержании годового бюджета и приложений к нему, муниципалитет предусматривает формы консультаций с населением в соответствии с принципами права и статута.

Статья 9 - Подготовка прогнозируемого бюджета

Статья 10 - График отчета о прогнозе и программировании

Схема прогнозирования и программирования разрабатывается городским советом с участием всех должностных лиц службы. Служба бухгалтерского учета осуществляет общую координацию деятельности по подготовке отчета и проводит его окончательную редакцию. Городской совет и отдельные службы этого органа должны разрабатывать и готовить программы и любые проекты, а также все компоненты отчета, предусмотренного в применимых законах, для передачи Главному бухгалтеру для составления предложения по техническому учету, упомянутого в следующей статье.Если унифицированная форма того или иного документа законодательно не утверждена, учреждение вправе разработать ее самостоятельно (п. 7 Инструкции по применению Единого плана счетов, утв. приказом Минфина России от 01.12.2010 № 157н). При этом она в обязательном порядке должна содержать следующие реквизиты:

- наименование и дата составления документа;

- наименование субъекта учета, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- информация, необходимая для представления субъектом учета;

- наименование должности лица (лиц), совершившего операцию и ответственного за правильность ее оформления, его подпись с указанием фамилии и инициалов.

Кроме того, учреждение вправе создавать и сводные учетные документы (регистры учета), которые необходимы для внутреннего финансового контроля и оптимизации процедуры обработки данных (например реестры карточек, накладных, актов и т.д.). По общему правилу они также составляются по унифицированным формам, утвержденным Минфином России. Например реестр карточек аналитического учета (форма по ОКУД 0504052), реестр сдачи документов (форма по ОКУД 0504053). Если необходимые формы не утверждены, учреждение их составляет самостоятельно. При этом к сводным документам предъявляются те же требования, что и к "первичке".

Статья 11 - Бюджетный график прогноза и соответствующие приложения

Годовой бюджетный план, форвардный и графический отчет и многолетние финансовые отчеты утверждаются городским советом в течение 15 дней с даты, установленной для обсуждения в муниципальном совете прогнозируемого бюджета на основе вышеперечисленных статей; в тот же день происходит подача вышеупомянутых актов. Такой депозит становится известен благодаря уведомлению Совета директоров. Ежегодные и многолетние финансовые отчеты и прогнозные и программные отчеты направляются Совету штатных аудиторов для получения требуемого мнения, которое должно быть выпущено в течение семи дней.

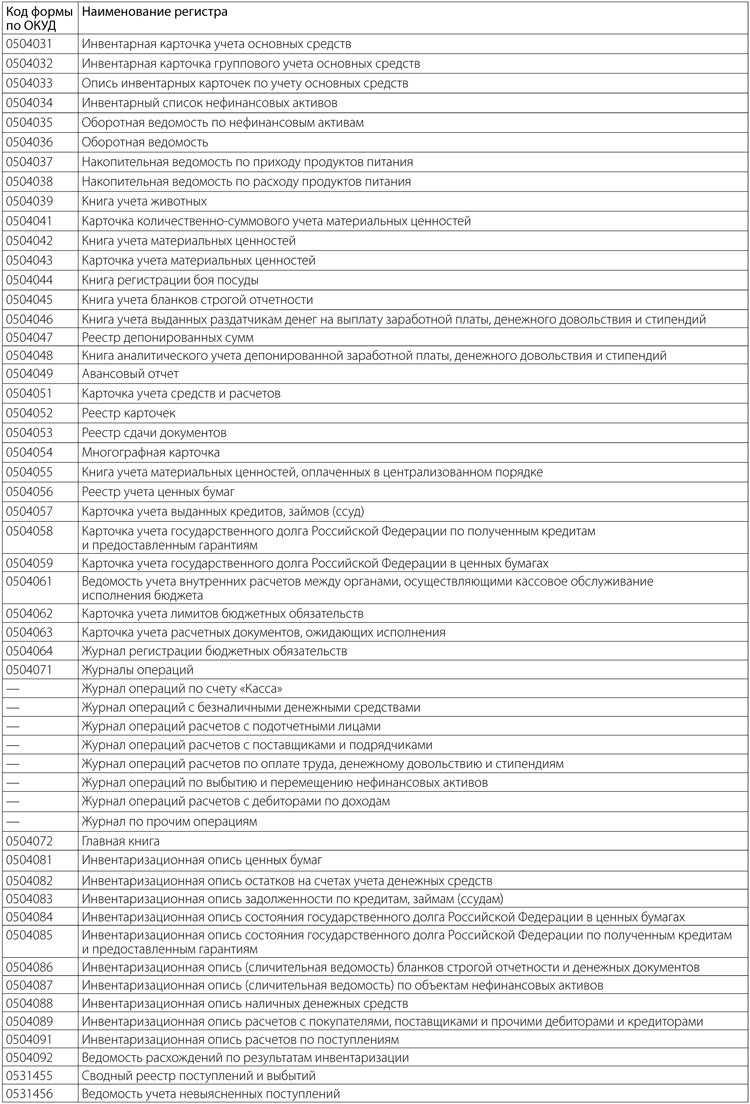

Данные из первичных учетных документов переносят в регистры бухгалтерского учета, также утвержденные Минфином России (приказ Минфина России от 15.12.2010 № 173н). Кроме того, ряд нижеперечисленных документов используют при отражении результатов инвентаризации.

Таблица 3. Регистры бухгалтерского учета бюджетных и автономных учреждений

Статья 12 - Сессия по бюджету

Рассмотрение бюджетного плана и приложений к нему муниципальным советом запланировано на специальной сессии Совета. Заявление о регулярности бухгалтерского учета и учета в Бюджетном графике и вложениях выдается Главным бухгалтером. Любые поправки к схемам бюджет, подготовленный городским советом, должен быть депонирован в секретариат муниципалитета на имя мэра, главы соответствующей службы и руководителя финансовой службы не позднее семи дней с даты уведомления депозита в муниципальный секретариат о действиях, указанных в статье 11 подраздел.

Практически каждое государственное (муниципальное) учреждение использует финансовые активы, в том числе денежные документы. Они имеют определенную стоимостную оценку, их надо особым образом хранить и учитывать. Как работать с денежными документами в бюджетном учреждении? Разбираемся вместе с руководителем проекта «Контур-Бухгалтерия Бюджет » компании СКБ Контур Юлией Вольхиной.

Статья 13 - Внутренний контроль и анализ бюджета

Проект бюджета и соответствующие приложения подлежат предварительной проверке на предмет уместности как сотрудника по бухгалтерскому учету, так и Комиссии ревизоров. Элементы управления связаны главным образом с ограничениями при определении прогнозов входа и выхода, их надежности, общего финансового равновесия и правил составления баланса компетенции.

Статья 14 - Подготовка и содержание Плана управления

План исполнительного руководства утверждается городским советом после общей оценки требований, связанных с функциональностью организационного менеджмента организации, с учетом конкретных технических предложений, сформулированных отдельными менеджерами служб. Содержание Плана управления, состоящего из целей управления и опираясь на то же самое на поставщиков услуг вместе с необходимыми средствами, должны быть связаны с организационной структурой Органа в его различных отделах Служб, каждый со своим Ответственным, в частности цели управления объясняются таким образом, чтобы обеспечить возможность В случае, если в плане исполнительного руководства не содержится, для конкретных финансовых конвертов, директив, которые позволяют осуществлять полномочия Управляющего Сервисом, это должно быть целым с соответствующими актами городского совета по предложению отдельных ответственных руководителей.

Что такое денежные документы

Сегодня в России отсутствует нормативное определение для понятия «денежные документы». Не разработан и единый реестр денежных документов. В нормативных правовых актах обозначены лишь основные признаки и примеры таких документов (см. инструкцию, утв. приказом Минфина России от 01.12.10 № 157н ; далее — Инструкция № 157н). Принято считать, что под денежными документами в бюджетном учете понимаются объекты определенной номинальной стоимости, которые приобретены и хранятся в учреждении, но услуги по ним еще не предоставлены.

Что написать в учетной политике

План Исполнительного руководства должен позволять Поставщикам услуг финансовые средства, указанные в интервенциях, ресурсах входа, укомплектовании персоналом и активном и пассивном имуществе активов. Изменения в Плане управления, которые не влекут за собой каких-либо изменений в финансовой отчетности, могут быть сделаны до 15 декабря каждого года. Вывод средств из Резервного фонда, хотя и сделанный после 15 декабря, должен привести к появлению изменений в финансовых ассигнованиях Плана исполнительного руководства.

Самые известные примеры такого рода документов — это талоны на бензин или на питание, почтовые марки, конверты с марками, извещения на почтовые переводы, путевки в санатории или детские оздоровительные лагеря и проч. К данным активам относятся также карты оплаты мобильной связи, IP-телефонии междугородных, международных переговоров, доступа в интернет, авиационные и железнодорожные билеты, проездные билеты на общественный транспорт и т.п.

Статья 15 - Структура Плана управления

В Плане исполнительного руководства строятся следующие основные ссылки:. а. связываясь с многолетним и годовым бюджетом для целей учета, определяя разделы, которые будут перераспределены в ресурсах и вмешательствах, а также присваивать их МВЗ, услугам и функциям. В плане исполнительного руководства Главный бухгалтер выносит техническое и бухгалтерское заключение в отношении принципа баланса финансовой отчетности.

Статья 16 - Обязанности поставщиков услуг

Руководители служб Органа ежегодно, не позднее 30 сентября, проводят проверку состояния и приверженности ресурсов и вмешательств, приписываемых Муниципальным советом.- акции, которые были выкуплены у акционеров;

- ценные бумаги;

- бланки строгой отчетности (см. « »);

- документы на нематериальные активы.

Как отразить денежные документы в учетной политике

Ответ на вопрос, какие именно активы будут считаться денежными документами, учреждение должно закрепить в своей учетной политике. Там же прописывается порядок их учета, хранения и списания. Все эти процедуры регламентированы несколькими инструкциями и приказами Минфина России, полный перечень которых вы видите ниже.

Результаты проверки, упомянутой в предыдущем пункте, доводятся до сведения Генерального директора и руководителю финансовой службы, которая осуществляет координацию и поддержку технических и бухгалтерских аудитов, а также в целях обеспечения соблюдения принципа баланса бюджета.

Статья 17 - Разрешение на сделку

В зависимости от адресов, выраженных Советом с одобрения перспективных документов или других основополагающих актов, Поставщики услуг имеют право заключать договоры в пределах и в соответствии с принципами, указанными городским советом с одобрения Плана управления, о назначенных задачах и о директивах, определенных и в любом случае в соответствии с правилами конкретной ссылки на нынешнюю эпоху, которые должны быть отозваны в отдельных действиях, в качестве предварительного условия для принятия меры.

Основные документы, которые регламентируют работу бюджетного учреждения с денежными документами:

- Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений (утв. приказом Минфина России от 01.12.10 № 157н);

- Инструкция по применению Плана счетов бюджетного учета (утв. приказом Минфина России от 06.12.10 № 162н);

- Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений (утв. приказом Минфина России от 16.12.10 № 174н);

- Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений (утв. приказом Минфина России от 23.12.10 № 183н);

- Приказ Минфина России от 30.03.15 № 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и методических указаний по их применению».

Мы собрали в таблицу примеры формулировок, которые можно использовать в учетной политике организации:

Статья 18 - Поправки к бюджетным прогнозам

После утверждения прогнозируемого бюджета никакие новые или более высокие расходы не могут быть сделаны до того, как будут внесены необходимые изменения в бюджет для обеспечения его финансового покрытия. Предложения о предоставлении услуг вариации соответствующим ассигнованиям должны быть отправлены к финансовой службе с указанием наличия соответствующих ассигнований. Если изменения связаны с движением средств между двумя или несколькими планами управления, они должны сопровождаться мнением лиц, ответственных за все соответствующие услуги.

|

Раздел |

Что написать в учетной политике |

|---|---|

|

Организация бухгалтерского учета |

Перечень должностей работников, которые имеют право получать денежные документы и денежные средства под отчет на приобретение товаров (оплату работ, услуг), приведен в Приложении №... к настоящей Учетной политике. Статья 19 - Изменения в бюджете, перечисления средств и изменений в План исполнительного руководства. Бюджетные трансферты осуществляются путем перечисления сумм ассигнований, которые, как считается, являются избыточными, чтобы дополнить дефицит в связи с фактическими потребностями. Передача отходов запрещается, а также между управлением отходами и управлением компетенциями или наоборот, а также путем перечисления ассигнований, финансируемых за счет чрезвычайных доходов, или с ограничением обязательств в пользу текущих ассигнований на расходы. Выдача денежных средств и денежных документов под отчет производится согласно соответствующему Положению №… к настоящей Учетной политике |

|

Порядок проведения инвентаризации |

Для подтверждения данных бухгалтерского учета и показателей годовой бухгалтерской отчетности проводится инвентаризация имущества и финансовых обязательств: Изменения в бюджете состоят из изменений в структуре бюджета, которые необходимы для покрытия новых или увеличенных расходов, которые невозможно было финансировать одним из способов, указанных выше, или для получения новых или большего дохода для целевой группы. Компетентность одобрять переводы и изменения в бюджете осуществляется городским советом, поскольку это изменение в конкретном распределении ресурсов, выделенных самим Советом, на осуществление муниципального совета. В срочном порядке соответствующие резолюции могут приниматься с должным обоснованием Муниципальным советом в соответствии с соответствующими положениями.

|

|

Учет финансовых активов |

В составе денежных документов учитываются (на выбор учреждения):

Денежные документы принимаются в фондовую кассу учреждения и учитываются по фактической стоимости. Изменения в прогнозируемом бюджете для удовлетворения новых или более высоких расходов должны приниматься своевременно для обеспечения необходимых и превентивное финансовое покрытие Если в течение финансового года ожидаются или ожидаются меньшие доходы или более высокие затраты, новый доход должен использоваться в основном для компенсации. Предложения по обсуждению переводов и изменениям в бюджете должны быть получены из предварительного заключения Совета уставов аудиторов. Изменения в финансовой отчетности и в плане исполнительного руководства принимаются в соответствии с условиями, установленными Приказом. |

Для каждого вида денежных документов нужно разработать отдельные локальные нормативные акты (ЛНА) — ими всегда интересуются контролирующие органы в ходе очередных и внеочередных проверок. В каждом ЛНА следует указать должности сотрудников, которые имеют право получать соответствующий вид денежного документа, а также обязательные условия и правила его использования.

Правильно составленный локальный нормативный акт должен обосновывать целесообразность применения денежных документов в бюджетном учреждении. Для этого необходимо тщательно прописать алгоритм, по которому сотрудники будут подтверждать свои расходы.

Как хранить, использовать и списывать

Поскольку учреждение уже оплатило, но еще не погасило денежные документы, они должны храниться в кассе. По фондовой кассе эти документы отражаются в случае, если:

- приобретены по безналичному расчету;

- приобретены за наличный расчет одним лицом, но расходовать их будет другое лицо;

- выдаются сотрудникам по частям, а их остаток хранится в кассе.

Обратите внимание: если подотчетное лицо приобретает денежные документы и сразу же их расходует, то они списываются по авансовому отчету и не проходят по кассе.

Чтобы зафиксировать приход денежных документов в кассу и выдачу их из кассы, нужно использовать приходные кассовые ордеры (форма 0310001) и расходные кассовые ордеры (форма 0310002). Эти формы утверждены приказом Минфина России от 30.03.15 № 52н (далее — приказ № 52н). На ордерах необходимо сделать надпись: «Фондовый», и далее зафиксировать их в журнале регистрации приходных и расходных кассовых документов. Эти записи не должны пересекаться с теми, что отражают движение денежных средств.

По фондовой кассе следует завести отдельную кассовую книгу со сквозной нумерацией и пометкой «Фондовый» на каждом листе. Записи в нее вносятся после получения или выдачи денежных документов по каждому фондовому ордеру. Обратите внимание: строки «в том числе на заработную плату» и «общий остаток денежных средств в кассе на конец дня» в этой кассовой книге остаются незаполненными.

Контроль за денежными документами в бюджетном учреждении ведется в рамках регулярных проверок кассы. По результатам ревизии составляется инвентаризационная опись (сличительная ведомость) бланков строгой отчетности и денежных документов (форма 0504086). Правила ее заполнения регламентируются приказом № 52н.

За соблюдение требований к хранению, использованию и учету денежных документов в бюджетном учреждении отвечает его руководитель. Он определяет порядок и сроки проведения контрольных мероприятий.

Тонкости аналитического учета денежных документов

Аналитический учет денежных документов разграничивается по их видам в карточке учета средств и расчетов (форма 0504051). Об этом сказано в пункте 171 Инструкции № 157н. Карточка начинается с записей остатков на начало года. Новые записи вносятся в срок не позднее, чем через день после совершения операции. Итоги по остаткам подводятся в конце каждого месяца.

Все операции с денежными документами фиксируются в журнале по прочим операциям. Основанием для каждой новой записи должны стать отчет кассира и прилагаемые к нему документы (форма 0504071). Также как и карточка учета, журнал открывается остатками на начало периода. В нем отражаются обороты за весь период и выводятся остатки.

Правила бухгалтерского учета денежных документов

Все операции по бухгалтерскому учету денежных документов и соответствующие бухгалтерские записи можно разделить на две группы:

|

Дебет |

Кредит |

|

|---|---|---|

|

Поступление денежных документов |

||

|

Поступление от поставщика в кассу |

||

|

Расходование подотчетным лицом или возврат в кассу ранее выданных в подотчет |

||

|

Выявление излишков при инвентаризации |

||

|

Выбытие денежных документов |

||

|

Выдача из кассы в подотчет |

||

|

Возврат из кассы поставщику согласно условиям договора |

||

|

Списание недостачи |

||

|

Списание на чрезвычайные расходы (хищение, порча, уничтожение) |

||

Обратите внимание: если учреждение выдает в подотчет одним и тем же работникам как денежные средства, так и денежные документы, то расчеты нужно вести на разных счетах. Например, к счету «208 00» можно добавить дополнительные аналитические коды.

Учет денежных документов в конкретных ситуациях

Рассмотрим несколько типичных ситуаций, которые могут возникнуть при работе с денежными документами в рамках финансово-хозяйственной деятельности учреждения.

Пример 1. Покупка и учет проездных билетов

МКУ приобрело для своего сотрудника проездной билет на все виды транспорта за 1 500 рублей. Оплата произведена с лицевого счета учреждения, открытого в казначействе. Проездной билет выдан сотруднику в подотчет. В дальнейшем он должен представить авансовый отчет и вернуть использованный билет.

Проездные билеты действительно выдаются сотрудникам, которые занимаются разъездной работой. Таким способом работодатель возмещает связанные со служебными поездками транспортные расходы. Приобретение данного вида денежного документа осуществляется по КОСГУ 222 «Транспортные услуги».

В бухгалтерском учете такая операция будет отражена следующими проводками:

Пример 2. Недостача карт экспресс-оплаты связи

МБОУ приобрело для своей администрации 10 карт экспресс-оплаты мобильной связи номиналом 300 рублей каждая. Оплата произведена за счет деятельности, приносящей доход. Денежные документы были сразу же внесены в кассу. Четыре карты оплаты выдали директору (в дальнейшем требовалось представить авансовый отчет и оправдательные документы). По результатам инвентаризации кассы выявлена недостача двух карт. Виновный в недостаче был найден, он добровольно погасил всю сумму долга.

Карты экспресс-оплаты мобильной связи по своему статусу подпадают под понятие денежного документа. Такие карты часто используются администрациями учреждений. Карты экспресс-оплаты мобильной связи приобретаются по КОСГУ 221 «Услуги связи».

В этом случае операции в бухгалтерском учете отражаются следующим образом.