Маржа — это специальный термин, который отображает разницу таких показателей, как доход от реализованной продукции (услуги) и переменных затрат.

Данный термин необходим для качественного и эффективного ведения бизнеса. Если менеджер не знаком или не использует маржу, то ему будет действительно сложно принимать маркетинговые решения.

Главной целью, для которой используется термин «маржа», является вычисление показателей прироста продаж, определение направления продвижения товаров. Gross profit незаменим во многих сферах экономической деятельности, особенно в страховой, торговой и банковской практиках.

Gross profit олицетворяет собой основной фактор успешности следующих процессов:

- Вычисления рентабельности маркетинговых затрат.

- Прогнозирования доходов.

- Анализ, насколько бизнес прибыльный.

- Ценообразования.

Как рассчитать маржинальность?

Маржинальность (TRm) = Tr / Tvc

- TRm — маржинальная прибыль

- Tr — доход (total revenue)

- Tvc — переменные затраты (total variable cost)

Данный расчет будет действительно необходим в том случае, когда ассортимент компании состоит из нескольких видов различных продуктов. Используя вышеуказанную формулу, можно определить какой из видов товаров приносит наибольшую прибыль для фирмы, тем самым не тратить финансовые ресурсы на производство недоходных товаров. Также показатели маржинальной прибыли помогут решить, в каких объемах следует изготавливать каждый продукт. Особенно данный вопрос актуален, если для изготовления ассортиментного ряда компания использует одинаковые технологии и материалы.

Используя маржу, можно определить насколько продажа продуктов является рентабельной. Чтобы вычислить показатели прибыльности всей компании в целом, следует рассчитать коэффициент маржинальности. Стоит отметить, что чем больше показатели коэффициента, тем предприятие считается прибыльнее.

Таким образом, успешность предпринимательской деятельности можно определить высоким уровнем маржинальности. Перед принятием любого решения в области маркетинговых стратегий топ-менеджеры компаний должны проводить вышеуказанный анализ, чтобы достичь поставленных результатов.

Что означает валовая маржа?

Термин «валовая маржа» означает общие показатели доходности от объёмов продаж в процентах, за вычетом цены проданных продуктов, деленные на размер общей выручки. Стоит учесть, что в европейской и российской учетных системах он понимается по-разному:

Валовая маржа для России

Данный термин определяется как разница между размерами выручки от реализованных товаров и затратами переменного характера для изготовления продуктов. Это расчетный показатель, отображающий вклад фирмы в решение вопросов не только получения доходов, но и покрытия затрат. Валовая маржа применяется во многих расчетах, однако нельзя судить о финансовом состоянии фирмы, используя саму по себе величину.

Валовая маржа для Европы

Gross margin олицетворяет собой процент от общих доходов, полученных в результате продаж. Учитывается тот доход, который предприятие оставляет после понесенных прямых расходов на производство продаваемой продукции.

Таким образом, принципиальное различие между учетными системами состоит в том, что в Европе валовая марка считается в процентах, а в России понимается именно как прибыль.

Что такое свободная маржа?

Чаще всего данный термин можно встретить при изучении основ торговли Forex. В подобном контексте смысл рассматриваемого понятия сводится к разнице между средствами (активами) и залогом (пассивами). В общем случае используется следующая формула расчета значения показателя свободной маржи:

Свободная маржа (free margin) = Equality — Margin

Проще говоря, свободная маржа – это общая сумма тех средств, находящихся на счете, но при этом не имеющим отношения к обязательствам. Это те средства, которыми игрок может свободно распоряжаться. В случае, например, если средства игрока не относятся к каким-либо обязательствами, вся сумма на счете будет представлять собой свободную маржу. Эти средства могут быть использованы в процессе проведения различных операций, например, для открытия позиций.

Пример расчета свободной маржи

Предположим, что на счете у игрока имеется 7.000 у.е. Одновременно с этим, у него открыто несколько позиций с общей суммой 400 у.е., приносящие 100 у.е. прибыли. В соответствии с приведенной выше формулой осуществим ряд последовательных вычислений.

Equity = 7.000 у.е. + 100 у.е. = 7.100 у.е.

Free margin = 7.100 у.е. – 400 = 6.700 у.е.

В данном случае значение показателя свободной маржи составит 6.700 у.е.

Что такое чистая маржа?

Чистая маржа – относительный аналог показателя чистой прибыли. Значения данного термина выражаются в процентном представлении, и это является ключевым отличием чистой маржи от чистой прибыли. В англоязычных источниках данному определению соответствует термин “ net profit margin percentage” , а в русскоязычной литературе можно найти абсолютно аналогичной определение данному термину – маржа чистой прибыли . Для чистой маржи характерны некоторые особенности, которые подробно будут рассмотрены в данной статье.

Что такое процентная маржа?

Понятие процентной маржи широко используется в банковском секторе в качестве одного из ключевых показателей оценки успешности коммерческой деятельности. Данный показатель служит основным источником, формирующим прибыль практически любого банковского учреждения. Исключением являются банки, основная деятельность которых связана с операциями по непроцентным доходам.

(17 оценок, среднее: 8,76 из 5)

Расскажем про маржинальную прибыль, ее формулу расчета, методы анализа, особенности и взаимосвязь ее с другими видами прибыли предприятия.

Маржинальная прибыль. Определение

Маржинальная прибыль (аналоги: MR, marginal revenue, маржинальный доход, вклад на покрытие, дополнительная выручка, предельная выручка, валовая прибыль) – это разница между доходами от продаж продукции предприятия и переменными затратами. Под доходами понимается выручка, которую получило предприятие от продажи своей продукции без учета НДС. Переменные издержки включают в себя такие затраты: на материалы и сырье, заработную плату рабочего персонала, топливо, электроэнергию и т.д.

Следует отметить, что переменные издержки, в отличие от постоянных, изменяются нелинейно в зависимости от объема производства. Чем больше объем производства, тем меньше переменные издержки и тем выше маржинальная прибыль. Данный эффект в экономике еще называют «эффект масштаба». Он объясняется тем, что при наладке массового производства, себестоимость выпуска продукции значительно снижается.

Экономический смысл маржинальной прибыли

В каждом коэффициенте или показателе следует, прежде всего, видеть его основной экономический смысл. Так маржинальная прибыль показывает, какую максимальную прибыль может генерировать предприятия. Чем больше величина маржинальной прибыли, тем выше способность предприятия покрывать свои постоянные издержки/затраты. Маржинальную прибыль иногда называют вклад на покрытие, и понимают: как она влияет на формирование чистой прибыли предприятия и покрытии (финансирование) постоянных издержек. Показатель маржинальной прибыли используют для оценки размера покрытия прибылью затрат на производства как в общем, так и по каждому виду (номенклатуре) товара.

Формула расчета маржинальной прибыли предприятия

Формула валовой маржинальной прибыли предприятия состоит из двух основных показателей: выручка от реализации продукции и переменные затраты. Ниже приводится формула расчета для предприятия в целом:

Маржинальная прибыль = Доход — Переменные затраты;

Помимо расчета маржинальной прибыли/дохода на весь объем производства, рассчитывают также маржинальную прибыль каждого вида произведенной продукции. Маржинальная прибыль каждой продукции рассчитывается как разница между ценой продаж/реализации и ее себестоимостью.

Маржинальная прибыль номенкл. = Цена — Себестоимость;

Расчет маржинальной прибыли на каждую произведенную номенклатуру продукции позволяет исключить экономически не выгодные продукты. Разберем пример, мы производим цемент различной марки: М300, М400 и М500. Расчет маржинальной прибыли по каждой марке, позволяет выделить те, которые не целесообразно производить. В таблице ниже показан пример сравнения у различных марок цемента.

|

Марка цемента |

Цена продажи 50 кг. | Себестоимость производства 50 кг. | Маржинальная прибыль |

Выводы |

| 200 руб. | 100 руб. |

Маржинальная прибыль составляет 100 руб. |

||

| Маржинальная прибыль 50 руб. | ||||

| 400 руб. | 500 руб. | Марж. прибыль отрицательная, данную номенклатуру товара производить не целесообразно. |

Маржинальная прибыль предприятия формируется за счет различных групп товаров и продуктов. Это можно представить в виде иерархичной схемы. Представление в виде такой схемы позволяет аналитику сделать вывод о нецелесообразности производства товара или группы товаров, если их маржинальная прибыль меньше нуля. На рисунке ниже показана схема марж. прибыли на предприятии в целом, зеленым цветом показаны товары, которые имеют положительную маржинальную прибыль, красным отрицательную. Это ставит задачу перед отделом производства и реализации о необходимости изменения дохода/себестоимости от продаж данного товара/группы.

Расчет маржинальной прибыли в Excel по балансу

В отечественном бухгалтерском балансе вместо маржинальной прибыли используют термин валовая прибыль. Для ее расчета необходимо вычесть из Выручки (без НДС) Себестоимость продаж.

Валовая прибыль = стр.2110 – стр. 2120;

Анализ изменения валовой прибыли по годам позволяет сделать прогноз о ситуации на производстве и реализации продукции. В данном примере рассматривался баланс ОАО «Сургутнефтехим». Можно заметить о положительной динамике роста валовой прибыли за последние пять лет.

Связь маржинальной прибыли и других видов прибыли предприятия

Для того чтобы понять место маржинальной прибыли в системе прибыли предприятия, рассмотрим рисунок ниже. Маржинальная прибыль идет на втором месте сразу после выручки от продаж (доходов от реализации) продукции без учета НДС, и ее объем напрямую будет определять размер операционной, прибыль и чистой прибыли.

Анализ маржинальной прибыли проводится для того, чтобы определить критический объем производства и реализации товаров для покрытия переменных затрат. Анализ маржинальной прибыли походит на анализ точки безубыточности предприятия и строится на аналогичных ограничениях:

- Доходы предприятия и затраты имеют линейную зависимость.

- Цены на реализованную продукцию не изменяются. Только при этом условии можно в будущем определить размер денежных поступлений от продаж.

- Производительность предприятия не изменяется .

- Запасы готовой продукции малы , в результате они не влияют на будущий объем реализации продукции. Вся производимая продукция на предприятии, сразу реализуется (продается).

- Устойчивость внешней и внутренней среды. Внешние макроэкономические факторы имеют устойчивый характер воздействия. К внешним факторам можно отнести: финансовую политику государства по отношению к предприятиям, налоговые вычеты, процентные ставки ЦБ, спрос на продукцию в регионе и отрасли и т.д. Внутренние факторы внутри самого предприятия не оказывают резких воздействий на производительность. К внутренним факторам можно отнести: технологию производства, тарифы заработной платы и т.д.

Связь точки безубыточности и маржинальной прибыли

Точка безубыточности является важным финансовым показателем предприятия, характеризующий критический уровень производства продукции при нулевой прибыли, проанализируем ее связь с маржинальной прибылью. На рисунке ниже показа эта связь. В точке безубыточности размер убытков и прибыли равны, при этом маржинальная прибыль (маржа) равняется затратам на себестоимость произведенной продукции (постоянные затраты), а чистая прибыль при этом равняется нулю. Более подробно о точке безубыточности на предприятии вы можете прочитать в моей статье « «.

Графический анализ маржинальной прибыли включает в себя следующие направления:

- оценка безубыточного объема производства/реализации продукции;

- определение зоны прибыльности/убыточности предприятия,

- прогнозирование размера прибыли при различных объемах продаж;

- расчет критического уровня постоянных издержек для выбранного размера маржинальной прибыли;

- минимально-допустимые цены реализации продукции при заданном объеме производства, переменных и постоянных издержках.

Проблемы использования данной модели заключаются в том, что в будущей перспективе на объемы производства влияют множество факторов, что искажает линейную зависимость между объемом производства и продажами.

Видео-урок: «Как рассчитать маржу и оптимальную цену для максимальной прибыли»

Как увеличить маржинальную прибыль предприятия?

Формула маржинальной прибыли состоит из двух компонент: общего дохода от реализации без НДС и Переменных затрат, поэтому для увеличения маржинальной прибыли необходимо сконцентрироваться на росте размера общего дохода и уменьшении переменных издержек. В таблице ниже показаны возможные управленческие методы повышения общего дохода и уменьшения переменных издержек.

| Увеличение общего дохода | Уменьшение переменных расходов |

| Участие предприятия в различных тендерах | Использование более дешевых видов сырья и топлива |

| Расширение рынков сбыта продукции | Автоматизация функций рабочего персонала |

| Рекламные компании, разработка эффективных методов продвижения производимой продукции | Внедрение новых технологий производства |

| Использование заемного капитала для финансирования новых производственных мощностей | Аутсорсинг части функций производства и продажи продукции предприятия сторонним фирмам и организациям |

| Выпуск облигационных займов, выход на фондовый рынок (IPO/SPO) | Изменение ассортимента продукции |

| Изменение ценовой политики предприятия | Внедрение инноваций |

В данной статье мы рассмотрели различные аспекты такого понятия как маржинальная прибыль предприятия. Данный показатель очень важен для оценки конкурентоспособности предприятия и его продукции на рынке. Диагностика состояния маржинальной прибыли по номенклатуре товаров позволяет выделить товары лидеры и аутсайдеры и сформировать необходимый комплекс мер по повышению производительности и продаж.

Что такое маржа и где это применяется? Постараемся максимально понятно ответить на этот вопрос. Многие слышали об этом понятии, но иногда неверно понимают значение. Особенно вопросом о том, что такое маржа, задаются начинающие предприниматели, ошибочно полагая, что это торговая наценка. Это, конечно, близко по определению, но неверно. Попытаемся разобраться.

Первое, на что хочется обратить внимание, что данный термин имеет различные значения. Например, ответ на вопрос о том, что такое маржа, работники банковской сферы дадут немного иной, нежели биржевые брокеры. Но обо всем по порядку.

Понятие в экономической теории

Экономическая теория трактует это понятие как разницу между ценой товара и себестоимостью. Как рассчитать маржу? Она определяется по вполне понятной формуле.

Цена товара (Р) минус себестоимость (С), деленная на цену товара (Р), умноженную на 100 процентов. Математическая формула будет выглядеть так:

М = (Р-С)/Р*100% .

Показатели могут быть в любой валюте.

Например, себестоимость 1 кг яблок равняется 50 рублей, а магазин продает его за 75 рублей. Таким образом, маржа будет рассчитана следующим образом:

(75-50)/75*100%= 33,3%.

Экономистов-аналитков и аудиторов, которые производят анализ экономической деятельности предприятия, особенно интересует такое понятие, как валовая маржа. Она представляет собой разницу между выручкой от реализации продукта и дополнительными затратами фирмы. Сюда включены переменные затраты, которые напрямую зависят от объема продукции. Например, услуги грузчиков по разгрузке и выгрузке товара, временное размещение продукции на арендованном складе и т. д. Таким образом, исходя из экономической теории, на вопрос о том, что такое маржа, простыми словами можно ответить так: это процентный показатель чистой прибыли организации.

Хочется отметить, что данное понятие у нас в стране немного отличается от европейского определения. На Западе это процентная ставка соотношения прибыли к продажам товара по отпускной цене. Т. е. более глубокое для анализа понимание. Ее цель – оценка эффективности торгово-экономической деятельности компании. В Российской Федерации все намного банальнее. На вопрос о том, что такое маржа в торговле, можно ответить одним предложением. Это прибыль предприятия от сделки. Т. е. разница между ценой от продажи и всеми расходами предприятия, выраженная в процентах.

Что такое маржа в банковской сфере

Понятие в банковской сфере тесным образом связано с кредитными обязательствами. Подразумевается, что это разница между суммой, выдаваемой на руки заемщику, и суммой, которую необходимо вернуть по договору. Это так называемая кредитная маржа. Но существует и другое понятие, которое напрямую пропорционально банковской прибыли - банковская маржа. Это разница между ставками по кредитам и депозитам. Существует понятие "чистая процентная маржа". Это разница между процентным доходом банка или любой другой кредитной организации и ставкой по обязательствам.

Например, банку выдали на хранение депозитных средств на сумму 1 млн рублей под 15 процентов годовых. Он же выдал кредитов на эту же сумму. Но теперь ставка составила 25 процентов годовых. Итого разница 10 процентов. Но это еще не все. 5 процентов идет на покрытие невыплаты или страховых случаев. Итого чистая процентная маржа составляет 5 процентов от депозитных средств.

В банковской сфере еще существует гарантийная маржа. Связана она с таким продуктом, как кредит под залог. Это разница между стоимостью залогового имущества или денежных средств и размером выдаваемой на руки ссуды.

Пример в банковской сфере

Приведем пример, как рассчитать маржу в этом случае. Банк выдал под залог недвижимости сумму в размере 1 млн рублей. Рыночная стоимость залога - 1.5 млн. Заемщик обязан вернуть за весь период кредитования сумму в размере 1.7 млн. Таким образом, при возврате гарантийная маржа будет составлять 0.7 млн рублей. При отказе платить по обязательствам банк заберет недвижимость. В этом случае ее сумма будет в размере 0.5 млн. Надеемся, что объяснили, что такое маржа, простыми словами.

Использование в биржевой деятельности

Данное понятие в биржевой торговле связано с таким спекулятивным инструментом, как фьючерсы. Это долговые обязательства их продавца по отношению к покупателю. Предположим, компания занимается выращиванием пшеницы. Весной ей необходимы дополнительные средства, связанные с полевыми работами. Без них аграрная компания просто не сможет вырастить урожай. Кредитование в банках будет слишком невыгодным экономическим инструментом. Как вариант используется продажа на бирже фьючерсов или долговых обязательств на поставку будущего урожая. Продавцу это так же выгодно. Цена на урожай, как правило, выше, чем в момент продажи обязательств.

Фьючерсы постоянно перепродаются на биржах. Помимо этого, существуют определенные ситуации на рынках, которые заставляют колебаться цену. Но что такое маржа на данном рынке? Это, прежде всего, прибыль от подобных колебаний. Приведем пример.

Брокер (торговец на биржевом рынке) приобрел фьючерсы по цене 160 тыс. пунктов на индекс РТС, через пару минут стоимость возросла до 161 тыс. пунктов и контракт был продан. Отсюда маржа, которую называют вариационной, составляет 1 тыс. пунктов.

Отличие от наценки

Данное понятие на бирже довольно специфическое. Более распространено понятие "торговая маржа". Но простые обыватели и непрофессионалы часто заблуждаются по поводу нее. Самое распространенное заблуждение – приравнивание ее к торговой наценке.

Разницу определить несложно. Маржой является отношение прибыли к рыночной цене определенного товара. В отличие от торговой наценки, которая определяется как отношение прибыли товара к его себестоимости.

На первый взгляд очень похожи два определения. Но пример с цифрами поставит все на места, и будет понятно, что такое маржа в торговле.

Определенный товар купили за 1000 рублей. Продали за 1500. В этом примере наценка будет рассчитана по формуле:

(1500-1000)/1000 = 0.5. Или 50 процентов.

Торговая маржа в данном случае будет рассчитана по следующей формуле:

(1500-1000)/1500 = 0.3. Или 30 процентов.

Вывод

Подведем итоги. Маржа в России означает прибыль в процентном выражении. Стоит заметить, что нельзя путать ее с торговой наценкой, формула которой немного отличается и приведена выше.

Работу коммерческой фирмы оценивают по прибыли. Но численное выражение слабо отражает динамику по месяцам, ведь выручка меняется в зависимости от сезона и иных факторов. Поэтому чаще используют показатель маржинальной прибыли в процентах. Как посчитать маржу, подробно рассмотрим в этой статье.

Понятие маржи

Произошел термин от английского «margin» переводимого, как разница, преимущество. За базовые значения принимаются себестоимость товара и цена для конечного потребителя. Выражается маржинальная прибыль в процентах, что отражает динамику рентабельности предприятия независимо от размера затрат на оперативную деятельность и полученной выручки.

Рис. 1. Высокий показатель прибыли не всегда означает большую маржу

Применяется понятие маржи независимо от сферы: банк, производство, оказание бытовых услуг населению. Обобщенный показатель, на первый взгляд, эффективен в разных направлениях учета.

Какие виды маржи используются

Одно дело - бухгалтерский учет небольшой компании, где ключевым является общая прибыль. Иной случай, когда руководителю надо высчитать эффективность работы разных отделов: закупки, продаж, производства. Тогда приходится разделять финансовые результаты и вычислять маржу, отталкиваясь от «индивидуальных» показателей.

Чаще маржу подразделяют на категории:

- валовая. Иногда говорят «гросс маржа». Подходит для вычисления уровня затрат по закупке сырья, реализации товаров, на выплату заработных плат;

- операционная. Это соотношение операционной прибыли к доходу предприятия. Оно указывает на эффективность работы (чем выше, тем лучше). На практике эта цифра используется при оценке промежуточных результатов, для отслеживания динамики в производстве/торговле;

- чистая. Прибыль на единицу выручки. Показатель хорош для отделов, работающих над планированием дальнейшей деятельности компании. Применяется на крупных предприятиях, где затратная часть бюджета может изменяться значительно;

- процентная. Используется банками, иными финансовыми учреждениями. Бывают показатели абсолютные и относительные. Первый вариант показывает, насколько успешна фирма в текущем периоде, второй – по сравнению с предыдущими результатами.

Как рассчитывают маржу

При желании это можно сделать и на калькуляторе, но таблицы удобнее, т.к. могут стать приложением к отчету, в них можно составлять графики, диаграммы. Исходные данные берутся в рублях, результат вычислений получают в процентах.

Формула маржинальности:

М = (В – З)/В x 100%, где

М – маржа (в процентах); В – валовая выручка (предприятия или отдельно взятого подразделения); З – затраты (себестоимость продукции, аренда, зарплаты, налоги).

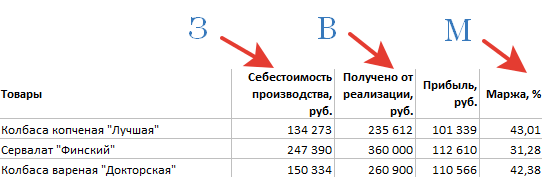

Рис. 2. Подобную таблицу составляют по итогам каждого отчетного периода

Предложенная формула маржинальности остается неизменной независимо от исходных данных. Например, отдел продаж берет за показатель «З» закупочную стоимость товаров, затраты на складские помещения, транспорт, зарплаты. На производстве же вместо товара учитывается сырье, расходные материалы, используемые в изготовлении продукции.

Приведенная формула вносится в таблицу Excel, указываются нужные колонки, а в соответствующие графы вводятся исходные данные.

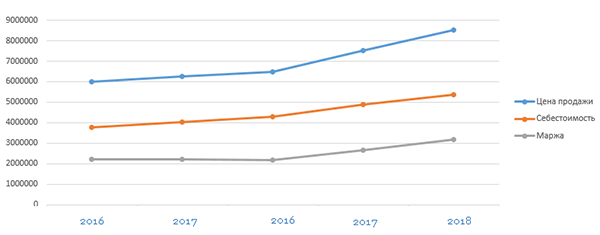

Сравнение отдельных периодов (месяцев, кварталов, годов) позволяет оценить динамику, определить общую тенденцию – происходит спад или подъем. Чем крупнее предприятие, тем чаще рекомендуется делать подобные срезы.

Рис. 3. По такому графику легко увидеть рост затрат, падение прибыли

Процентные соотношения используются и для вычисления коэффициентов. Это сравнение прибыльности по закупкам отдельным партиям сырья, работы с поставщиками. Формула расчета маржи востребована и при создании бизнес-плана на новые направления. Благодаря наличию цифр по размеру прибыли, суммам затрат проще планировать развитие компании (хватит ли потенциала рынка, требуется ли расширяться на другие регионы).

Есть ли различия в расчетах наценки и маржи

При подготовке исходных данных для расчета маржи в процентах стоит учесть разницу между маржой и наценкой. Часто второе понятие используют в качестве синонима для термина «прибыль». Но на практике его назначение несколько иное.

Наценка – увеличение стоимости товара/услуг при выборе контрагентами дополнительных условий поставки, предусмотренных договором.

Получается, что наценка является лишь частью маржи. Чаще всего к ней прибегают, если возрастают оперативные затраты, приходится подключать новых подрядчиков, закупать оборудование ради исполнения новых условий договора. Если использовать в качестве исходных данных наценку и попытаться вычислить за счет нее рентабельный уровень затрат, получится недостоверная цифра.

Ценность маржинального анализа в бизнесе

Составление отчетов по марже за отчетный период, сравнение значений за разные месяцы/годы играет ощутимую роль при принятии управленческих решений. На этом показателе базируется работа ряда подразделений (сотрудников). Благодаря ее точным данным проводятся следующие работы:

- анализ итогов деятельности организации;

- управление постоянными затратами;

- определение критического уровня оперативных расходов;

- расчет уровня безубыточности, рентабельности по новым направлениям.

Показатель полезен как по предприятию, так и для анализа отдельных групп или наименований товаров, выявления выгодных видов продукции.

Три месяца бухгалтерского, кадрового учета и юридического сопровождения БЕСПЛАТНО. Торопитесь , предложение ограничено.

Сегодня термин «маржа» широко используется в биржевом, торговом, а также банковском деле. Основная его идея заключается в обозначении разницы между отпускной ценой и себестоимостью единицы продукта, которая может выражаться как в виде прибыли на единицу продукции, так и в процентах от отпускной цены (коэффициент прибыльности). Что такое маржинальность? Другими словами, это рентабельность продаж. А представленный выше коэффициент служит основным показателем, ибо он определяет прибыльность предприятия в целом.

В чем же заключается коммерческий смысл и значение данного термина? Чем выше коэффициент, тем прибыльнее компания. Значит, успешность той или иной хозяйствующей структуры определяется ее высокой маржинальностью. Именно поэтому все решения в области маркетинговых стратегий, которые, как правило, принимаются менеджерами, целесообразно основывать на анализе рассматриваемого показателя.

Что такое маржинальность? Следует помнить: маржа также служит ключевым фактором прогноза доходности потенциальной клиентуры, разработки ценовой политики и, конечно же, рентабельности маркетинга в целом. Важно отметить, что в России маржинальную прибыль зачастую именуют валовой. В любом случае она представляет собой разницу между прибылью от реализации продукта (без акцизов и НДС) и затратами на производственный процесс. Сумма покрытия – второе название изучаемого понятия. Оно определяется как часть выручки, которая идет непосредственно на формирование прибыли и покрытие затрат. Таким образом, основная идея состоит в увеличении прибыли предприятия прямо пропорционально темпам возмещения производственных затрат.

Для начала следует отметить, что расчет маржинальной прибыли производится на единицу выпускаемого и реализуемого продукта. Именно он дает понять, стоит ли ожидать прирост прибыли за счет выпуска очередной товарной единицы. Показатель маржинальной прибыли не является характеристикой экономической структуры в целом, однако он позволяет выявить предельно выгодные (и самые убыточные) виды продукта в отношении возможной прибыли от них. Так, маржинальная прибыль зависит от цены и переменных затрат на производство. Для достижения максимального показателя следует либо увеличивать наценку на продукцию, либо повысить объемы продаж.

Итак, маржинальность товара можно рассчитать посредством использования следующей формулы: MR = TR - TVC (TR – общая прибыль от реализации продукта; TVC – переменные затраты). К примеру, объем производства - 100 единиц товара, а цена каждого из них – 1000 рублей. В свою очередь, переменные затраты, включающие в себя сырье, зарплату работникам и транспортировку, составляют 50 000 рублей. Тогда MR = 100 * 1000 – 50 000 = 50 000 рублей.

Чтобы рассчитать дополнительную выручку, необходимо применить другую формулу: MR = TR(V+1) - TR(V) (TR(V) – прибыль от реализации продукции при объеме производства в данный момент; TR(V+1) – прибыль в случае увеличения выпуска на одну единицу товара).

Маржинальная прибыль и точка безубыточности

Важно отметить, что маржинальность (формула представлена выше) рассчитывается в соответствии с разделением постоянных и переменных расходов в процессе ценообразования. Постоянными издержками служат те, которые сохранились бы даже в случае нулевого объема выпускаемого продукта. Сюда следует отнести арендную плату, некоторые платежи налогового характера, зарплату работников бухгалтерии, отдела кадров, руководителей и персонала по обслуживанию, а также погашение кредитов и займов.

Ситуация, при которой вклад на покрытие равнозначен сумме постоянных расходов, именуется точкой безубыточности.

В точке безубыточности объем реализации товара такой, что предприятие имеет возможность полностью окупить затраты на производство продукта, не получая при этом прибыли. На представленном выше рисунке точка безубыточности соотносится с 20 единицами продукта. Так, линия дохода пересекает линию затрат, а линия прибыли пересекает начало координат и переходит в зону, где все значения положительны. В свою очередь, линия маржинальной прибыли пересекает линию постоянных затрат на производство.

Методы увеличения маржинальной прибыли

Вопрос о том, что такое маржинальность и как ее рассчитать, подробно рассмотрен. Но каким образом увеличить маржинальную прибыль и априори возможно ли это? Методы подъема уровня MR в большинстве своем сходны со способами увеличения общего уровня доходов или прямой прибыли. К ним следует отнести участие в тендерах различного характера, повышение выпуска продукции для распределения постоянных затрат между большими объемами продукта, изучение новых рыночных секторов, оптимизацию применения сырьевых ресурсов, поиск наиболее дешевых источников сырья, а также инновационную политику в отношении рекламы. Необходимо отметить, что в общем фундаментальные основы индустрии маркетинга не меняются. А вот индустрия рекламы постоянно претерпевает некоторые изменения, но основная причина ее существования и применения осталась прежней.