![]()

Комиссия отмечает, что установленный законом аудит подвергся «эволюции», переходя от аудита к веществу доходов, расходов, активов и обязательств к подходу, основанному на оценке риска. Согласно существующей практике, эта «разумная безопасность» направлена на обеспечение того, чтобы финансовая отчетность была достоверной для обеспечения того, чтобы финансовая отчетность была подготовлена в соответствии с правилами применяемых правил финансовой отчетности. было показано, что аудиторские обзоры должны одобрять «вещество по форме», в частности, путем обеспечения отсутствия арбитража на основе различий между нормативными рамками различных стран.

списание бланков строгой отчетности в бюджетном учреждении 2016

Описание

БСО в учреждениях культуры и искусства (Лунина О

Законопроект "О профилактике семейно-бытового насилия" разработан в целях совершенствования законодательства в сфере создания правового механизма реализации предпринимаемых государством экономических, социальных и политических мер в области борьбы с насилием в семейно-бытовой сфере. Его правовой оснойвой является Конституция РФ, а также Конвенция о ликвидации всех форм дискриминации в отношении женщин.

Важно отметить, что Международные стандарты финансовой отчетности основаны на принципах достоверного представительства и распространенности вещества по форме. Знания, полученные внешними аудиторами в их работе, могут быть полезны надзорным органам, и Комиссия признает необходимость укрепления сотрудничества между аудиторами и надзорными органами. Вместе с тем он отмечает, что любое дальнейшее сотрудничество между аудиторами и надзорными органами, хотя и весьма желательно, не должно создавать неопределенности в отношении их соответствующих обязанностей.

С целью расширения возможностей депутатов, избранных по одномандатным округам законопроектом "О внесении изменений в статью 37 Федерального закона "О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации" предусматривается рост числа работающих на общественных началах помощников депутатов, избранных в одномандатных округах. Законопроектом предлагается увеличение их численности до 60 человек.

Сообщение аудиторов заинтересованным сторонам. Важно четко определить, какую информацию аудитор должен предоставить заинтересованным сторонам в контексте своего мнения или выводов. С этой целью необходимо не только изменить аудиторский отчет, но и рассмотреть дополнительные замечания по методологии аудита, пояснив, в какой степени аудиторская аудиторская проверка проверена по существу.

Более высокая степень безопасности для заинтересованных сторон. С точки зрения пользователя аудиторы должны обеспечить сторонам высокую степень безопасности по компонентам бюджета и оценке этих компонентов на отчетную дату. Комиссия хотела бы изучить аргументы в пользу «возвращения к основополагающих принципов», в котором подчеркивается необходимость аудита в сущности бюджета и меньшая зависимость от соблюдения и функционирования системы, то есть задачи, которые должны оставаться в основном ориентированными на клиента и в значительной степени выполняться функцией внутреннего аудита.

Законопроектом "О внесении изменения в статью 16 Закона Российской Федерации "О приватизации жилищного фонда в Российской Федерации" предлагается распределить ответственность по обязательствам проведения капитального ремонта домов между всеми собственниками данного жилищного фонда (наймодателями) пропорционально времени нахождения дома в соответствующем ведении.

Аудиторы могли бы указать, какие компоненты были проверены напрямую и которые были проверены на основе профессионального суждения, внутренних моделей, гипотез и пояснений для руководства. Чтобы обеспечить «точное представление», аудиторы должны обеспечить, чтобы это вещество преобладало форма.

Если основная ответственность за предоставление надежной финансовой информации лежит на руководителях аудированных аудиторов, аудиторы, с другой стороны, могут играть роль в том, чтобы активно спрашивать менеджеров своего бизнеса с точки зрения пользователя, важно, чтобы они выполняли «профессиональный скептицизм» в отношении рассматриваемых организаций. Такой скептицизм можно было бы также использовать в отношении основной информации, содержащейся в бюджете, и перевести на соответствующие «замечания» в отчете о ревизии.

Дата размещения статьи: 30.09.2016

БСО в учреждениях культуры и искусства (Лунина О.)03-1 "Бланки строгой отчетности на складе";

03-2 "Бланки строгой отчетности в подотчете";

03-3 "Бланки строгой отчетности на реализации";

03-4 "Бланки строгой отчетности, подлежащие уничтожению".

Однако следует избегать любого распространения информации, имеющей незначительное значение для заинтересованных сторон. Ревизионные отчеты с резервом. Одной из основных проблем в секторе аудита является негативное восприятие отчетов «спина к спине» аудита. Это увековечило парадигму «все или ничего», где «резерв в отчете о пересмотре» стал стигмой как для клиентов, так и для аудиторов. В отличие от кредитных рейтинговых агентств и финансовых аналитиков, аудиторы не классифицируют своих клиентов. Фактически они выражают мнение о достоверности бюджета, а не относительной эффективности организации или относительном качестве бюджета организации по сравнению друг с другом.

Если учреждение решит воспользоваться данной рекомендацией, это следует закрепить в учетной политике учреждения.

Чаще всего, особенно в учреждениях культуры, реализация (списание) БСО связана с оплатой оказываемых этим учреждением услуг и поступлением денежных средств. Проводимые в связи с этим операции следует отражать в учете таким образом:

Следует задаться вопросом, связана ли информация, связанная, например, с потенциальными рисками, секторальная эволюция, риск сырья и обменных курсов и т.д. предоставленный аудиторским отчетом или включенный в него, может представлять дополнительную ценность для заинтересованных сторон.

Улучшение внешней связи. Ответственные обязанности аудитора могут быть пересмотрены для улучшения общего процесса коммуникации и, таким образом, повышения восприятия добавленной стоимости аудита. Например, Соединенное Королевство недавно пересмотрело шаблон отчета о пересмотре, чтобы сделать его более кратким и рассматривает его более информативное. Французский торговый код требует, чтобы аудиторы публично мотивировали, помимо отчета о годовых отчетах, свое мнение о пересмотре. Это включает в себя мнение аудитора относительно выбора или использования методов учета компанией, существенных или чувствительных учетных оценок и, при необходимости, процедур внутреннего контроля.

Казенное учреждение (Инструкция N 162н)

Материально ответственные лица обязаны составить и представить в бухгалтерию отчеты о продаже БСО с приложением к ним корешков реализованных бланков.

Инвентаризация БСО и порядок их списания

Инвентаризация БСО . Инвентаризация БСО, хранящихся в кассе учреждения, проводится одновременно с инвентаризацией наличных денежных средств в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Минфина России от 13.06.1995 N 49.

Другой темой размышления может быть то, насколько публично доступная для аудитора информация должна быть раскрыта общественности. Например, информация об подверженности компании будущим рискам или событиям, рискам в области интеллектуальной собственности или о том, в какой степени могут быть скомпрометированы нематериальные активы и т.д.

Следует также учитывать своевременность и частоту сообщений между аудитором и заинтересованными сторонами. Часто утверждалось, что мнение аудитора недостаточное и приходит слишком поздно. Улучшение внутренней связи. Должен быть обеспечен регулярный диалог между Внутренним аудитом и Ревизионной комиссией компании, внешним аудитором и внутренним аудитором для обеспечения отсутствия недостатков в общем охвате мониторинга соблюдения, функций мониторинга риски и углубленная проверка активов, пассивов, доходов и расходов.

Инвентаризация фактического наличия БСО производится по видам бланков с учетом начальных и конечных указанных на них номеров, а также по каждому месту хранения и материально ответственным лицам.

При осуществлении контроля за надлежащим использованием БСО проверяется:

Наличие печати организации и подписи главного бухгалтера на обложках (наклеенных на книжках листах) использованных книжек с квитанциями (сброшюрованных бланков);

Правительством Германии является хороший пример этого сообщения: он требует от внешнего аудитора представить «длинную версию» отчета в наблюдательный совет. который не является публичным, более подробно излагает отчет о пересмотре, основные результаты обзора оперативной непрерывности и связанных с ним систем мониторинга, будущую эволюцию и риски, которые влияют на компанию, соответствующие элементы для обнаруженные нарушения, используемые методы учета и любые действия «косметики», сделанные для корректировки бюджета.

Однако такой усиленный диалог не должен подрывать независимость аудитора, имеющего обязательную силу. Социальная и экологическая ответственность. Социальная и экологическая ответственность относится к тому, как компании на добровольной основе объединяют социальные и экологические проблемы в своей экономической деятельности и в своих отношениях со сторонами.

Наличие копий документов (корешков документов);

Отсутствие исправлений в копиях документов (корешках БСО);

Соответствие сумм, указанных в копиях (корешках документов), суммам, отраженным в кассовой книге.

Кроме обязательных инвентаризаций БСО, проводимых в соответствии с действующим законодательством, осуществляются внезапные контрольные проверки их наличия, правильности заполнения и использования, установленные руководителями учреждений культуры.

Чтобы обеспечить качество и достоверность предоставленной информации, необходимо спросить, должны ли они подвергаться независимому контролю и должны ли аудиторы играть определенную роль в этом вопросе. Продление мандата аудитора. До сих пор изменения были в основном основаны на исторической информации. Важно рассмотреть, в какой степени аудиторы должны оценивать информацию, предоставленную компанией о будущих событиях, и, учитывая их привилегированный доступ к ключевой информации, в какой степени аудиторы должны определять финансово-экономические перспективы компании.

При выявлении расхождений или недостач БСО главный бухгалтер должен немедленно письменно доложить об этом руководителю учреждения для принятия необходимых мер.

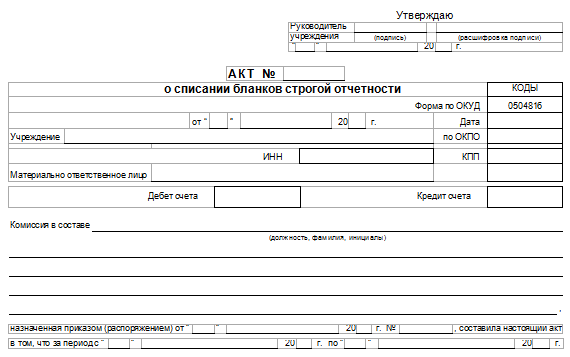

Списание и уничтожение БСО . В соответствии с п. 4.1 Методических рекомендаций упакованные в опечатанные мешки копии БСО (корешки), подтверждающие суммы принятых наличных денежных средств (в том числе с использованием платежных карт), хранятся в систематизированном виде не менее пяти лет. По окончании указанного срока, но не ранее истечения месяца со дня проведения последней инвентаризации копии БСО (корешки) уничтожаются на основании акта об их уничтожении, составленного комиссией, образованной руководителем учреждения. В таком же порядке уничтожаются нереализованные, некомплектные или испорченные БСО.

Этот последний аспект имеет особое значение в отношении «оперативной непрерывности». До настоящего времени аналитики по перспективам, по крайней мере для крупных компаний с листингом, были проведены финансовыми аналитиками и рейтинговыми агентствами. Поэтому роль аудитора можно было расширить только в этом направлении, только если расширение позволяет создать реальный добавленной стоимости для заинтересованных сторон.

Считаете ли вы, что аудит должен обеспечивать страхование финансовой устойчивости компаний? Являются ли бухгалтерские корректировки подходящими для этой цели? Чтобы сократить разрыв между ожиданиями и уточнить роль аудита, используемый метод аудита должен быть лучше объяснен пользователям?

После окончания установленного срока хранения использованные БСО, их копии сдаются по акту о списании бланков строгой отчетности (уничтожении) организациям по заготовке вторичного сырья или уничтожаются самостоятельно (4.3 Методических рекомендаций).

В акте приводится состав комиссии по списанию, указываются дата и номер документа, которым данная комиссия была назначена. Кроме того, в акте указывают период, за который производится списание. Списываемые документы перечисляют с указанием их номеров, серии и причин списания. После списания БСО должны быть уничтожены. В акте указывают дату их уничтожения. Акт подписывают члены комиссии и утверждает руководитель учреждения.

Следует ли усилить «профессиональный скептицизм»? Если да, то как? Должны ли вы пересмотреть негативное восприятие, связанное с оговорками, выраженными в отчетах аудита? Какая дополнительная информация должна быть предоставлена заинтересованным сторонам и каким образом?

Является ли диалог между внешними аудиторами, внутренними аудиторами и Комитетом внутреннего аудита и аудита адекватным и регулярным? Считаете ли вы, что аудиторы должны помочь обеспечить достоверность информации, предоставляемой компаниями в области социальной и экологической ответственности?

В статье рассмотрен порядок обращения с БСО в учреждениях культуры. В силу своей значимости данный вид документов должен соответствующим образом храниться и учитываться. Лица, которым вверены БСО на хранение, несут материальную ответственность перед учреждением и руководителем. Это связано с тем, что с помощью БСО оформляются операции с денежными средствами и в некоторых случаях они приравниваются к кассовому чеку. При обращении с БСО необходимо руководствоваться нормативными документами и рекомендациями, предусмотренными законодательством РФ.

Должна ли быть более регулярная связь между аудитором и заинтересованными сторонами? Сокращается ли время между закрытием финансового года и датой заключения аудита? Какие другие меры можно было бы ожидать, чтобы повысить ценность проверок? Международные принципы обзора.

Международные стандарты обзора и международные принципы контроля качества выпускаются Международным советом по стандартам аудита и аудита, комитетом Международной федерации профессионалов бухгалтерского учета. Комиссия сотрудничает со своими крупными международными партнерами и с международными организациями для улучшения управления корпоративных бухгалтеров и укрепить их обязательство учитывать их операции.

Другие статьи

Ведение учета бланков строгой отчетности в бюджетной организации

Ведение учета бланков строгой отчетности в бюджетной организации.

Пожалуй, не существует такой бюджетной организации, которая не использовала бы бланки строгой отчетности в процессе своей работы. Это могут быть трудовые книжки и вкладыши к ним, имеющиеся в отделе кадров любой организации, квитанции, приходно-кассовый и расходно-кассовый ордеры бухгалтерии, различные бланки удостоверений, аттестатов, дипломов учебных организаций и многие другие виды бланков, которые печатаются в типографиях. Отвечает за хранение бланков строгой отчетности сам руководитель бюджетной организации или назначенные его письменным указанием другие работники.

Введение может быть сделано посредством обязательных или необязательных регулирующих инструментов Союза. Если да, то должен ли применяться аналогичный подход к тому, который используется для Международных стандартов финансовой отчетности? Как и многие другие профессиональные фирмы, аудиторские фирмы должны активно управлять своим конфликтом интересов. Однако, в отличие от многих других профессиональных фирм, аудиторы имеют юридическую функцию, поскольку пересмотр наложен законом. Пересмотр предназначен как юридическая гарантия для инвесторов, кредиторов и контрагентов, имеющих коммерческие интересы в компаниях, составляющих капитальные компании.

Форма этих бланков, как правило, утверждается правовым актом органа власти. На бланке обязательно указывается номер, серия, и он имеет определенную степень защиты. Имеются также и специальные правила по их хранению, выдаче и уничтожению.

Если Вам необходимы брокеры бинарных опционов - загляните на сайт binaro.ru.

Существует Инструкция №157н, согласно которой регламентируется порядок их учета.

Поэтому независимость должна быть основой для контекста, в котором работают аудиторы. Директива о правовом обзоре требует, чтобы законные аудиторы подвергались деонтологическим принципам и устанавливали набор принципов независимости, начиная от поведенческих соображений до соображений собственности, сборов за пересмотры, ротации или корпоративное управление предприятиями.

Несмотря на законодательные положения и вышеупомянутый кодекс этики, Комиссия хотела бы укрепить независимость аудиторов и справиться с конфликтами интересов, которые присущи текущей ситуации, такие как назначение и вознаграждение аудиторов проверяемой компанией, от слабых оборотов вращающихся фирм или от аудиторских фирм до услуг, помимо аудита.

Учет бланков строгой отчетности согласно этой Инструкции ведется на забалансовом счете 03, который так и называется «Бланки строгой отчетности».

Все бланки, которые хранятся в бюджетной организации и выдаются ее сотрудникам под отчет, учитываются на счете 03 по стоимости один рубль за один бланк.

Если это установлено организацией в рамках формирования учетной политики, то бланки могут учитываться по стоимости их приобретения.

Если организацией были закуплены новые бланки, то их приобретение отражается на основании накладных, актов выполненных работ поставщика на дебете счета 302 09 830 «Уменьшение кредиторской задолженности по оплате прочих работ, услуг», и одновременно это поступление бланков фиксируется в дебетовой части счета 03 «Бланки строгой отчетности».

Списание использованных и испорченных бланков строгой отчетности производится с оформлением акта о списании. Акт подписывается всеми членами комиссии и утверждается руководителем бюджетной организации.

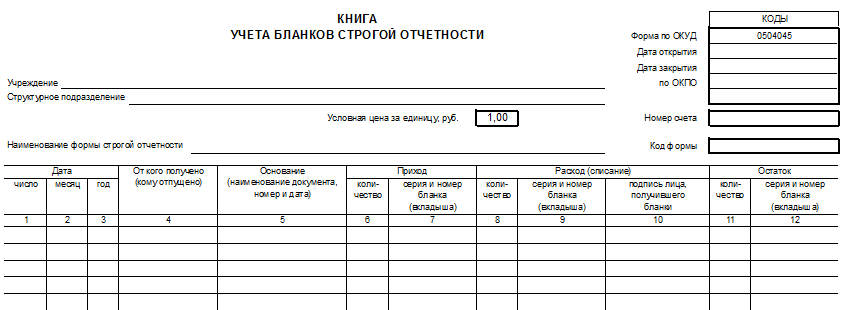

По каждому виду бланков строгой отчетности ведется Книга, в которую заносится вид бланка, его номер и серия, место хранения и дата выдачи бланка. На конец периода по данным этой Книги выводится остаток.

Листы этих Книг должны быть пронумерованы, а сами Книги прошнурованы и опечатаны сургучной печатью. Количество листов в Книге заверяется подписью руководителя организации.

В организации должен ежемесячно составляться журнал по прочим операциям по счету 03. Журнал подшивается вместе с документами, которые являются подтверждением движения бланков строгой отчетности.

В ПРОДОЛЖЕНИЕ СТАТЬИ:

Учет билетов в бюджетном учрежденииВ бюджетных учреждениях, строго, конфедициально фиксируется учёт билетов, экскурсионных путёвок, абонементов рассчитанных на те, или иные слои населения.

Учет БСО в бюджетных учрежденияхСуществуют основные группы бухгалтерских счетов – балансовые и забалансовые. К балансовым счетам относятся любые бухгалтерские счета, которые объединяются в одну систему, которые.

Год рождения:

1984

Страна/Город:

Россия / Тула

Образование:

Высшее экономическое

и высшее филологическое

ВУЗ:

ТулГУ

Место работы:

Центр "Фемида"

Должность:

Бухгалтер-консультант

Семейное положение:

замужем

О себе:

Имею опыт работы в государственных и коммерческих структурах. В настоящее время работаю на дому: пишу статьи, консультирую людей по телефону. Работа на дому позволила мне наконец-то заняться написанием своей кандидатской диссертации.

Учет квитанций

Учет квитанций Документальное оформлениеКвитанция (ф. 0504510) является типовой формой бланка строгой отчетности. Она используется для оформления приема наличных денежных средств от физических лиц без применения контрольно-кассовой техники. Деньги принимают лица, уполномоченные учреждением. В случае приема денег такое лицо ежедневно сдает их в кассу учреждения при составлении реестра сдачи документов с приложением копий квитанций.

Наличие и движение бланков квитанционных книжек отражаются в Книге учета бланков строгой отчетности (ф. 0504045). Учет ведется по сериям и номерам с указанием даты получения (выдачи) бланков строгой отчетности, условной цены, количества, а также подписи получившего их лица. На основании данных по приходу и расходу бланков строгой отчетности выводится остаток на конец периода. При этом целесообразно предусмотреть в книге несколько разделов для учета бланков квитанционных книжек:

- неиспользованных бланков, хранящихся в бухгалтерии учреждения;

- бланков, переданных ответственным лицам;

- использованных бланков, сданных ответственными лицами в бухгалтерию;

- испорченных бланков.

Корреспонденция записей между разделами обеспечивается оформлением соответствующих записей в графах 6-7 и 8-9 различных подразделов книги.

Отражение в учетеУчет за балансом. Квитанционные книжки относятся к бланкам строгой отчетности и учитываются на забалансовом счете 03 «Бланки строгой отчетности» в условной оценке один рубль за один бланк. При этом учреждение в учетной политике может закрепить другой вариант оценки - по стоимости приобретения бланков. Они учитываются в разрезе ответственных за их хранение и (или) выдачу лиц, мест хранения.

Внутреннее перемещение. Внутренние перемещения бланков строгой отчетности в учреждении отражаются по забалансовому счету 03 на основании оправдательных первичных документов путем изменения ответственного лица и (или) места хранения. То есть все движение бланков квитанционных книжек отражается в порядке внутреннего перемещения (кроме случаев их передачи другому юридическому лицу или уничтожения). Записи вносят в книгу учета бланков строгой отчетности.

Учет уполномоченными лицами. Документами системы нормативного регулирования бухгалтерского учета не регламентирована обязанность ответственного лица или подразделения, получившего в порядке внутреннего перемещения бланки квитанционных книжек, вести их учет. Однако соответствующее правило можно отдельно прописать в учетной политике учреждения.

Списание расходов. Приобретение или изготовление бланков строгой отчетности отражается по коду 226 «Прочие работы, услуги» КОСГУ. Это следует из положений Указаний о порядке применения бюджетной классификации РФ, утвержденных приказом Минфина России от 1 июля 2013 г. № 65н.

В отличие от бланков строгой отчетности приобретение или изготовление иных бланков отражается по коду 340 «Увеличение стоимости материальных запасов» КОСГУ.

Дополнительных условий для списания понесенных расходов документами системы нормативного регулирования бухгалтерского учета не установлено. Следовательно, суммы фактической стоимости изготовления или приобретения квитанционных книжек списываются в том отчетном периоде, в котором они отнесены на увеличение расходов (на счет 0 401 20 226 «Расходы на прочие работы, услуги» или на счет 0 109 00 000 «Затраты на изготовление готовой продукции, выполнение работ, услуг»). То есть фактически в том периоде, когда в бухгалтерском учете отражены обязательства, возникшие в связи с изготовлением или приобретением бланков.

Списание бланковСрок списания. При определении срока, после истечения которого могут быть списаны использованные квитанционные книжки (корешки квитанций, а также испорченные квитанции), по моему мнению, следует исходить из того, что корешки квитанций являются инструментом дополнительного контроля. Поэтому списание использованных бланков по мере их заполнения и сдачи в бухгалтерию (централизованную бухгалтерию) представляется неправомерным.

В отношении первичных документов и приложений к ним, зафиксировавших факт совершения хозяйственной операции и явившихся основанием для бухгалтерских записей (в том числе квитанции), установлен срок хранения пять лет. Причем при условии проведения ревизии или проверки.

Срок списания первичных документов, в которых фиксируется совершение хозопераций, установлен пунктом 362 Перечня типовых управленческих архивных документов, образующихся в процессе деятельности. утвержденного приказом Минкультуры от 25 августа 2010 г. № 558.

Таким образом, использованные и испорченные бланки квитанционных книжек можно списать после ревизии, проведенной по истечении пяти лет с момента сдачи использованных бланков в бухгалтерию.

Документальное оформление списания. Списание бланков квитанционных книжек производится на основании типовой формы Акта о списании бланков строгой отчетности (ф. 0504816). Оформлению акта должна предшествовать инвентаризация бланков, результаты которой оформляются в Ведомости расхождений по результатам инвентаризации (ф. 0504092). Это следует из текста Методических указаний по применению форм первичных учетных документов, утвержденных приказом Минфина России от 15 декабря 2010 г. № 173н.

Данные акта также отражаются в книге учета бланков строгой отчетности.

Одновременно оформляется запись по забалансовому счету 03 (в условной оценке и в сумме, соответствующей количеству квитанционных книжек, указанных в акте).

Пункт 337 Инструкции № 157н допускает возможность списания бланков строгой отчетности при их передаче лицу, ответственному за их оформление (на основании акта приема-передачи). По моему мнению, данное положение к квитанционным книжкам не относится, так как до истечения срока хранения использованных бланков квитанционных книжек оснований для списания их условной оценки с забалансового учета не возникает. Данное обстоятельство обуславливает необходимость организации и ведения дополнительного учета бланков квитанционных книжек с разделением их на неиспользованные и использованные бланки.

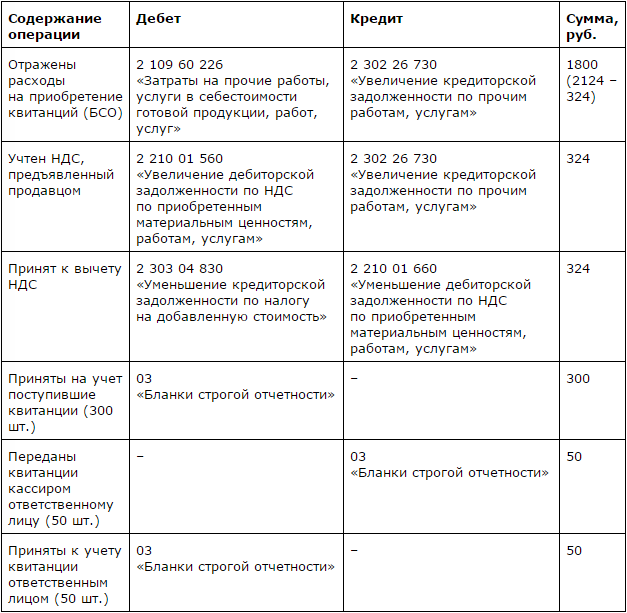

Бюджетным учреждением в марте приобретены квитанции (ф. 0504510) в количестве 300 штук для использования в рамках приносящей доход деятельности (облагаемой НДС). Расходы на приобретение бланков квитанций составили 2124 руб. (в том числе НДС - 324 руб.). Поступившие бланки хранятся в кассе учреждения. В марте бланки квитанций в количестве 50 штук переданы материально ответственному лицу для совершения расчетов при оказании платных услуг населению. В соответствии с учетной политикой учреждения поступившие бланки учитываются за балансом в условной оценке один бланк - один рубль. Учет квитанций ведется так:

Бухгалтерский учет бланков строгой отчетности в бюджетных организациях

Бухгалтерский учет бланков строгой отчетности в бюджетных организацияхИз Бюджетного кодекса РФ

финансовые органы - Министерство финансов Российской Федерации, органы исполнительной власти субъектов Российской Федерации, осуществляющие составление и организацию исполнения бюджетов субъектов Российской Федерации (финансовые органы субъектов Российской Федерации), органы (должностные лица) местных администраций муниципальных образований, осуществляющие составление и организацию исполнения местных бюджетов (финансовые органы муниципальных образований);

Цитаты из приказа №157н

ЕДИНЫЙ ПЛАН СЧЕТОВ

- предназначен для упорядоченного сбора, регистрации и обобщения информации в денежном выражении о состоянии финансовых и нефинансовых активов и обязательств Российской Федерации, субъектов Российской Федерации, муниципальных образований, государственных академий наук, государственных (муниципальных) бюджетных и автономных учреждений, а также об операциях, изменяющих указанные активы и обязательства, и полученных по указанным операциям финансовых результатах;

В учреждении, подведомственном Министерству спорта РФ, бланки дипломов, свидетельств повышения квалификации учитываются на забалансовом счете 03 Бланк

Новости и аналитика Правовые консультации (практика) Бухгалтерский учет в бюджетной сфере В учреждении, подведомственном Министерству спорта РФ, бланки дипломов, свидетельств повышения квалификации учитываются на забалансовом счете 03 "Бланки строгой отчетности". Каков порядок списания устаревших бланков дипломов, свидетельств повышения квалификации, их утилизации, а также какими документами это оформлять?

В учреждении, подведомственном Министерству спорта РФ, бланки дипломов, свидетельств повышения квалификации учитываются на забалансовом счете 03 "Бланки строгой отчетности". Каков порядок списания устаревших бланков дипломов, свидетельств повышения квалификации, их утилизации, а также какими документами это оформлять?

В соответствии с ч. 4 ст. 60 Федерального закона от 29.12.2012. N 273-ФЗ "Об образовании в Российской Федерации" образцы и описания документов о высшем образовании и о квалификации и приложений к ним утверждены приказом Министерства образования и науки РФ от 01.10.2013 N 1100 (далее - Приказ N 1100).

Пунктом 3 Приказа N 1100 определен перечень утративших силу нормативных актов, регламентировавших требования к документам об образовании в предыдущие периоды. При этом п. 2 Приказа N 1100 определяет срок (до 1 января 2014 года), до которого организации, осуществляющие образовательную деятельность по образовательным программам высшего образования, вправе оформлять дипломы и приложения к ним в соответствии с формами документов, утвержденными утратившими силу нормативными актами.

Решение о списании устаревших бланков принимается по результатам проведенной в учреждении инвентаризации по вопросу соответствия имеющихся бланков дипломов, свидетельств повышения квалификации.

Выбытие бланков строгой отчетности, в том числе при принятии решения об их списании (уничтожении), производится на основании Акта (Акта приема-передачи, Акта о списании) по стоимости, по которой бланки строгой отчетности были ранее приняты к учету (п. 337 Инструкции N 157н).

В соответствии с Приложением N 5 к приказу Минфина России от 15.12.2010 N 173н списание бланков строгой отчетности оформляется Актом о списании бланков строгой отчетности (форма 0504816).

При этом в форме Акта о списании бланков строгой отчетности (форма 0504816) по каждому бланку строгой отчетности предусмотрено отражение даты уничтожения (сжигания).

Законодательством не предусмотрено обязательное уничтожение бланков строгой отчетности специализированными организациями. Однако при принятии решения об уничтожении бланков дипломов, свидетельств повышения квалификации учреждению целесообразно обратиться за разъяснениями к органу, осуществляющему в отношении бюджетного учреждения функции и полномочия учредителя. Например, для учреждений, находящихся в ведении Минкультуры РФ, разработаны Методические указания о порядке применения, учета, хранения и уничтожения бланков строгой отчетности организациями и учреждениями, находящимися в ведении Минкультуры РФ, направленные письмом Минкультуры РФ от 15.07.2009 N 29-01-39/04. Для учреждений, подведомственных Министерству спорта РФ, в открытых источниках аналогичные нормативные акты не размещены.

Как правило, уничтожение испорченных бланков строгой отчетности производится путем сжигания или вырезания номера документа и приклеивания его к акту на списание. Если бланки сжигаются, то в этом случае составляется акт на уничтожение бланков; если вырезается номер, то акт на списание с приклеенными номерами будет являться одновременно и актом на уничтожение бланков строгой отчетности.

С учетом больших объемов уничтожаемых бланков, по нашему мнению, вырезанные номера целесообразно систематизировать на отдельном документе, а в случае передачи бланков на уничтожение (сжигания) в специализированную организацию в акте передачи на уничтожение также следует отразить номера бланков.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

советник государственной гражданской службы 1 класса Левина Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

кандидат юридических наук Кузьмина Анна

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Учет БСО

Учет БСО ВопросРевизия в акте написала нашему учреждению (бюджет, здравоохранение) нарушение по учету бланков строгой отчетности, указав, что они должны учитываться в кассе 20135000. Данные бланки - это наркотические рецепты ф. 107/у-НП и форма № 148-1/У-06(Л). Наше учреждение получает их от дирекции округа по извещениям 0504805 с проводками 140120241 / 110536440. Наши проводки при этом 410536340 / 440110180. Затем мы списываем их на забалансовый счет 03, где в дальнейшем ведем их учет. Правомерно ли указание ревизии?

ОтветДействия ревизоров неправомерны. По общему правилу к бланкам строгой отчетности (БСО) относятся бланки при одновременном соблюдении следующих условий:

органами государственной власти установлен особый порядок учета и хранения бланка (это, в Вашей ситуации Приказ Минздрава России от 01.08.2012 N 54н «Об утверждении формы бланков рецептов, содержащих назначение наркотических средств или психотропных веществ, порядка их изготовления, распределения, регистрации, учета и хранения, а также правил оформления»).

Все условия выполняются, учет организован верно. Денежные документы - это в первую очередь документы уже оплаченные, а не пустые бланки. Можете оспаривать действия провряющих.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация: Как оформить и отразить в бухучете и при налогообложении бланки строгой отчетност иПри оказании платных услуг населению учреждение может вместо применения ККТ оформлять расчеты бланком строгой отчетности (БСО) (п. 2 ст. 2 Закона от 22 мая 2003 г. № 54-ФЗ. п. 167 Инструкции к Единому плану счетов № 157н). Используйте БСО, только если форма бланка утверждена именно для того вида деятельности, который осуществляет учреждение. Перечень документов, утверждающих бланки строгой отчетности, приведен в таблице.

Поступлени еБланки строгой отчетности изготавливаются типографским способом или формируются с использованием автоматизированных систем (п. 4 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359).

При формировании БСО автоматизированным способом учреждение должно соблюдать следующие требования:

- автоматизированная система должна иметь защиту от несанкционированного доступа, идентифицировать, фиксировать и сохранять все операции с бланком документа в течение не менее пяти лет;

- при заполнении и выпуске бланка документа автоматизированной системой сохраняются уникальный номер и серия этого бланка.

Поступление БСО оформите в тот же день актом приемки. Его можно составить, например, по форме. утвержденной протоколом ГМЭК от 29 июня 2001 г. № 4/63-2001. Акт, утвержденный руководителем учреждения и подписанный членами комиссии по поступлению и выбытию активов, служит основанием для принятия БСО к бухучету.

При приемке бланков проверьте соответствие фактического количества, серий и номеров бланков данным, которые указаны в сопроводительных документах (накладных, квитанциях и т. п.).

Хранени еРуководитель учреждения должен приказом назначить ответственного за хранение и выдачу бланков строгой отчетности. С этим сотрудником нужно заключить договор о полной материальной ответственности и создать ему условия для хранения БСО. Бланки нужно хранить в металлических шкафах, сейфах или специально оборудованных комнатах, которые ежедневно опечатываются или опломбируются. Такие правила установлены пунктами 14 и 16 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359 .

Ситуация: нужно ли при организации учета и хранения бланков строгой отчетности применять указания, утвержденные протоколом Государственной межведомственной экспертной комиссии по контрольно-кассовым машинам (ГМЭК) от 29 июня 2001 г. № 4/63-2001 (mod = 112, id = 64611)

Бухуче тПоступление бланков строгой отчетности отразите в разрезе лиц, ответственных за их хранение и (или) выдачу, мест хранения на забалансовом счете 03 «Бланки строгой отчетности». БСО за балансом учитывайте в условной оценке (1 руб. за один бланк) либо по стоимости приобретения (если это закреплено в учетной политике для целей бухучета). Об этом сказано в пункте 337 Инструкции к Единому плану счетов № 157н.

Аналитический учет по забалансовому счету 03 ведите в книге учета бланков строгой отчетности (ф. 0504045):

- по видам, сериям и номерам БСО;

- по местам их хранения (подразделениям, ответственным лицам).

Списание израсходованных или испорченных бланков строгой отчетности производите на основании акта о списании бланков строгой отчетности по форме № 0504816 (п. 337 Инструкции к Единому плану счетов № 157н).

Расходы на приобретение бланков строгой отчетности отражайте по подстатье КОСГУ 226 «Прочие работы, услуги» (раздел V указаний, утвержденных приказом Минфина России от 1 июля 2013 г. № 65н).

Порядок отражения в бухучете поступлений и выбытия бланков строгой отчетности зависит от типа учреждения.

В учете бюджетных учреждений:

Приобретение бланков строгой отчетности отразите проводками:

Дебет 0.401.20.226 (0.109.60.226-0.109.90.226) Кредит 0.302.26.730

- отражены расходы по приобретению бланков строгой отчетности;

Дебет 03

- оприходованы бланки строгой отчетности в условной оценке (по стоимости приобретения).

Движение бланков строгой отчетности отразите проводками:

- переданы бланки строгой отчетности под отчет сотруднику подразделения;

- списаны бланки строгой отчетности в забалансовом учете.

Такой порядок установлен пунктом 128 Инструкции № 174н, Инструкцией к Единому плану счетов № 157н (забалансовый счет 03).

Пример отражения в бухучете и при налогообложении поступления и использования бланков строгой отчетности

Бюджетное учреждение «Альфа» в рамках деятельности, приносящей доход, проводит курсы повышения квалификации (не облагается НДС) и использует бланки строгой отчетности.

23 августа «Альфа» приобрела 10 бланков строгой отчетности (свидетельства о повышении квалификации), общая стоимость которых составила 236 руб. в том числе НДС - 36 руб. 24 августа было выдано восемь бланков. На забалансовом счете бланки строгой отчетности учитываются в условной оценке 1 руб. за один бланк.

Доходы и расходы «Альфа» определяет методом начисления. В связи с тем, что порядок учета расходов на бланки строгой отчетности в главе 25 Налогового кодекса РФ не установлен, в учетной политике для целей налогообложения «Альфы» было закреплено, что эти затраты учитываются в составе канцелярских, а расходы включаются в состав прочих расходов.

Приобретение бланков бухгалтер отразил в учете следующими проводками:

Дебет 2.109.60.226 Кредит 2.302.26.730

- 236 руб. - отражены расходы на приобретение бланков строгой отчетности;

Дебет 03 субсчет «БСО в бухгалтерии»

- 10 руб. - оприходованы бланки строгой отчетности;

Дебет 03 субсчет «БСО в подразделении» Кредит 03 субсчет «БСО в бухгалтерии»

- 8 руб. - переданы бланки строгой отчетности в подразделения;

Кредит 03 субсчет «БСО в подразделении»

- 8 руб. - списаны бланки строгой отчетности, выданные участникам курсов повышения квалификации.

В налоговом учете стоимость восьми выданных бланков (236 руб./шт. 10 шт. 8 шт. = 188,80 руб.) была учтена в расходах в III квартале.

В учете автономных учреждений:

Помимо бланков, выдаваемых покупателям вместо чека ККТ, на забалансовом счете 03 учитывайте:

Об этом сказано в пунктах 118. 337 Инструкции к Единому плану счетов № 157н.

Ситуация: нужно ли включать в состав бланков строгой отчетности (БСО) студенческие билеты и зачетные книжки

По общему правилу к бланкам строгой отчетности (БСО) относятся бланки при одновременном соблюдении следующих условий:

- форма бланка утверждена нормативно-правовым актом;

- бланк содержит учетные серию и номер, степень защиты (например, бланки дипломов, аттестатов);

- органами государственной власти установлен особый порядок учета и хранения бланка (например, порядок учета и хранения бланков трудовых книжек установлен разделом VI Правил, утвержденных постановлением Правительства РФ от 16 апреля 2003 г. № 225).

Об этом сказано в пункте 118 Инструкции к Единому плану счетов № 157н.

Студенческие билеты и зачетные книжки (установленного образца) выдаются студентам высших и средних профессиональных учебных заведений (ч. 3 ст. 33 Закона от 29 декабря 2012 г. № 273-ФЗ). Формы зачетной книжки и студенческого билета утверждены приказами Минобрнауки России:

- от 22 марта 2013 г. № 203 - для студентов, осваивающих программы бакалавриата, специалитета, магистратуры;

- от 5 апреля 2013 г. № 240 - для студентов, осваивающих образовательные программы среднего профессионального образования.

Однако такие бланки не содержат учетные серию и номер. Кроме того, для них не установлен особый порядок учета и хранения. Поэтому студенческие билеты и зачетные книжки включать в состав бланков строгой отчетности не нужно. Учитывайте их как обычную бланочную продукцию.

начальник отдела методологии бюджетного контроля и аудита департамента бюджетной политики и методологии Минфина России

государственный советник налоговой службы РФ I ранга

2. Статья: Денежные документыДенежные документы учитывают на счете 201 35 «Денежные документы» и хранят в кассе учреждения. К ним относятся оплаченные талоны на бензин, на питание, оплаченные путевки в дома отдыха, санатории, полученные извещения на почтовые переводы, почтовые марки и марки государственной пошлины и т. п.

Прием в кассу и выдачу из кассы таких документов оформляют приходными и расходными кассовыми ордерами, делая на них запись «Фондовый». Их регистрируют в Журнале регистрации приходных и расходных кассовых документов (ф. 0310003). Причем отдельно от операций по денежным средствам.

Операции с денежными документами фиксируются на отдельных листах Кассовой книги (ф. 0504514) учреждения (на них ставят отметку «Фондовый»).

Для отражения операций по приему в кассу и выдаче из кассы денежных документов предусмотрены такие бухгалтерские проводки:

* Одновременно сумму следует отразить на забалансовом счете 18 «Выбытия денежных средств со счетов учреждения».

Кроме того, предусмотрены бухгалтерские записи по безвозмездной передаче денежных документов:

- - между головным учреждением и обособленными подразделениями (филиалами). Операция отражается по счетам аналитического учета счета 2 304 04 000 «Внутриведомственные расчеты»;

- - в рамках движения денежных документов между учреждениями, в рамках приносящей доход деятельности, а также при их передаче государственным и муниципальным организациям по дебету счетов 2 401 20 241 «Расходы на безвозмездные перечисления государственным и муниципальным организациям», 2 401 20 242 «Расходы на безвозмездные перечисления организациям, за исключением государственных и муниципальных организаций». Аналитический учет денежных документов осуществляется по их видам в Карточке учета средств и расчетов (ф. 0504051).

Учет операций с денежными документами ведется в Журнале по прочим операциям (ф.0504071) на основании документов, прилагаемых к отчетам кассира.

Обратите внимание, что в составе денежных документов не отражаются путевки, полученные учреждениями от региональных отделений ФСС России, а также путевки, полученные безвозмездно от общественных, профсоюзных и других организаций. Они учитываются на забалансовом счете 08 «Путевки неоплаченные» и должны храниться в кассе наравне с другими денежными документами.

Книга: Бухгалтерский учет в бюджетных учреждениях - 2014

* Так выделена часть материала, которая поможет Вам принять правильное решение.

эксперт БСС «Системы Главбух»

Ведущим экспертом БСС «Системы Главбух»

Ответ на Ваш вопрос дан в соответствии с правилами работы «Горячей линии» «Системы Главбух», которые Вы можете найти по адресу: http://www.gosfinansy.ru/#/hotline/rules/?step=4

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Бланки строгой отчетности форма 0504510 с 1 апреля 2016

Бланк строгой отчетности для ИП в 2016 году — образец заполненияДля ИП в текущем году существует строгая отчетность. Ранее единой формы не существовала. Однако в 2016 требованиям к некоторым частям документа изменились. Таким образом, ИП вправе разрабатывать свой собственный документ, но в обязательном порядке содержать наименование и категория бумажного носителя предприятия и полное его название. Устанавливать должный чек – задача руководителя.

Бланки строгой отчетности — виды, формаБланк строгой отчетности что это такое задают вопрос многие предприниматели. Стоит учесть, что это нормативно – правовой документ, который отображают финансовую деятельность организации на всех уровнях. Существует специальная форма БСО, которая подходит для организаций, занимающихся различными видами деятельности (ее новая форма вышла 1 апреля 2016). Законом РФ установлена ряд необходимых реквизитов для бумажных носителей:

- 1. Код документа и его наименование.

- 2. Категория фирмы.

- 3. Должность ответственного лица.

- 4. Сумма и вид оплаты.

Исходя из практики большинство предприятий пользуются платежными системами различных банков. Свежие новости изменений в бюджетных учреждениях ооо коснулись и типовых банков. Данный кассовый аппарат вместо кассового чека может выдавать специальные бумаги с отметками. На каком счете учитываются? Нужно ли регистрировать в налоговой? Что относится к журналу учета? Постановление о банковских документах имеет каждое предприятие.

Бланки строгой отчетности для ИП в 2016 годуБюджетные организации учитывают бланки строгой отчетности на внебалансовом счете 003 в соответствии со ст.337 Инструкции по бюджетному учету, утвержденной Приказом Минфина РФ № 157Н от 01.12.10. Аналитический учет ведется по местам хранения и материально ответственным лицам на субсчетах «Бланки на складе», «Бланки, выданные», «Бланки, использованные на хранении» по условной стоимости. Поскольку учитывать необходимо каждый БСО по его номеру и серии, то за условную цену в 1 руб. принимают стоимость одного бланка. Книжка квитанций из 25 бланков принимается к учету по условной цене в 25 руб. Фактическая стоимость бланков строгой отчетности бюджетных учреждений списывается на расходы по коду 226 «Прочие услуги» на основании Экономического классификатора расходов, утвержденного Приказом Минфина РФ № 190Н от 28.12.10. Бланки строгой отчетности бюджетного учреждения имеют определенную степень защиты, строгую нумерацию, изготовляются, используются и хранятся по специальным правилам. Перечисленные нормативные акты и другие по применению БСО в бюджетных учреждениях можно найти на страницах онлайн-сервиса BLANKSOMAT .

Изготовляют бланки в типографии или при помощи автоматизированной системы. Такую систему нельзя рассматривать как простое печатное устройство. Она должна обеспечивать, как и ККТ выполнение требований по идентификации каждого бланка, защите, регистрации и хранении информации не менее 5 лет. Самостоятельная печать на принтере или с помощью ризографа без специальной программы, обеспечивающей печать уникального номера бланка, недопустима. Дополнительные разъяснения по этому вопросу содержатся в Письме Минфина РФ № 03–01–15/11–353 от 07.11.08. Документы строгой отчетности условно можно поделить на удостоверяющие личность или действия в отношении ее: паспорт, свидетельство о рождении, браке, аттестат, диплом и т. п. Они выдаются физическим лицам согласно нормам соответствующего законодательства РФ. БСО Трудовые книжки, служебное удостоверение, топливные талоны обычно применяют при ведении финансово-хозяйственной деятельности бюджетных заведений. При поступлении оплаты, без применения ККТ, за услуги населению, госучреждение выдает квитанции и другие документы. Правила по их применению регламентирует Положение о работе без ККТ, утвержденное в Приказе правительства РФ № 359 от 06.05.2008. Все перечисленные бланки строгой отчетности имеют определенные особенности в порядке их движения, хранения, выдачи госучреждением. Во всех случаях применения разных видов БСО, ответственность за хранение, заполнение каждого бланка несут материально ответственные сотрудники, назначенные приказом руководителя предприятия.