Уравнение регрессии

Уравнение регрессии - это математическая формула, определяющая, каким будет среднее значение у при том или ином значении х, если все остальные факторы, влияющие на у, не учитывать, т.е. абстрагироваться от них.

Найти в каждом конкретном случае тип функции, с помощью которой можно наиболее точно отразить зависимость между х и у, - первая задача регрессионного анализа. Виды уравнений:

1) линейная зависимость ;

2) парабола ![]() ;

;

3) гипербола ;

4) показательная функция ;

5) степенная функция и т.д.

Главным основанием для выбора типа функции должен быть содержательный анализ природы изучаемого явления. Полезно отразить зависимость графически.

Метод наименьших квадратов

Далее необходимо определить параметры уравнения регрессии а 0 и а 1 , (для параболы еще и а 2 ). Для этого используют метод наименьших квадратов. В его основу положена идея минимизации суммы квадратов отклонений фактических значений у от их выравненных (теоретических) значений, т.е.

где у i - фактические значения результативного признака;

y i (x i) - значения у, найденные по уравнению регрессии.

Если регрессия линейная , то

Рассматривая сумму в качестве функции параметров а 0 и а 1 , определяют частные производные по а 0 и а 1 и приравнивают их к нулю, поскольку в точке экстремума производная функции равна нулю:

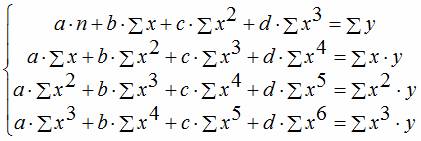

Система уравнений для разных типов зависимости между признаками

Если связь между признаками линейная, то система уравнений для нахождения параметров уравнения регрессии примет вид:

После решения системы относительно а 1 и а 1 составляют уравнение регрессии .

Если связь между признаками у их описывается уравнением параболы ![]() , то система нормальных уравнений примет вид:

, то система нормальных уравнений примет вид:

Экономический смысл параметров уравнения линейной регрессии

В уравнении линейной регрессии параметр а 0 определяет среднее значение y которое складывается под влиянием всех факторов, кроме х .

Параметр а 1 называется коэффициентом регрессии, он определяет, на сколько в среднем изменится у при изменении факторного признака на единицу. Чем больше величина а 1 , тем значительнее влияние данного факторного признака на моделируемый результативный. Знак коэффициента регрессии говорит о характере влияния фактора на результативный признак.

Коэффициент эластичности показывает, на сколько процентов изменится результативный признаку при изменении факторного признака на 1%. Общая формула для расчета коэффициента эластичности выглядит следующим образом:

![]() ,

,

где у"(х) - первая производная уравнения регрессии у(х) по х .

При различных значениях факторного признака х коэффициент эластичности принимает различные значения.

Для линейного уравнения регрессии коэффициент эластичности примет вид:

Для параболической связи коэффициент эластичности равен:

![]() .

.

Для гиперболической связи коэффициент эластичности равен:

3. Корреляционный анализ. Показатели тесноты связи между признаками

В случае линейной зависимости между признаками для оценки тесноты связи применяют линейный коэффициент корреляции :

Линейный коэффициент корреляции изменяется в пределах от -1 до +1. Если |r| <0,3, то связь слабая. Если 0,3 <|r| < 0,7, то связь средняя. Если 0,7 < |r| < 0,9, то связь выше средней или тесная. Если |r| > 0,9, то связь сильная или весьма тесная. Если , то это дает основание говорить об отсутствии линейной связи между х и у.

Экономическая интерпретация коэффициентов регрессии в целом является завершающим этапом эконометрического моделирования на основе совокупности исходных данных. В данном случае экономическая интерпретация - это объяснение смысла, содержания полученных коэффициентов регрессии. На экономическую интерпретацию коэффициентов регрессии оказывают влияние такие факторы, как сфера экономики, для которой строится эконометрическая модель, количество исходных данных (объем совокупности) для анализа изучаемого явления и т.п. Одним из важнейших факторов интерпретации коэффициентов регрессии является вид полученной модели.

Линейное уравнение регрессии имеет вид y = bx + a + ε Здесь ε - случайная ошибка (отклонение, возмущение).

Коэффициент множественной регрессии bj показывает, на какую величину в среднем изменится результативный признак Y , если переменную Xj увеличить на единицу измерения, т. е. является нормативным коэффициентом.

Параметр а = у, когда х = 0. Если х не может быть равен 0, то а не имеет экономического смысла. Интерпретировать можно только знак при а: если а > 0. то относительное изменение результата происходит медленнее, чем изменение фактора, т. е. вариация результата меньше вариации фактора: V < V. и наоборот.

В линейной множественной регрессии коэффициенты при хi характеризуют среднее изменение результата с изменением соответствующего фактора на единицу при неизменных значениях других факторов, закреплённых на среднем уровне.

При изучении вопросов потребления коэффициенты регрессии рассматриваются как характеристики предельной склонности к потреблению. Например, если функция потребления Сt имеет вид Сt = b0 + b1* Rt + b2* Rt-1 +epsilont, то потребление за t-й период времени зависит от дохода того же периода Rt и от дохода предшествующего периода Rt-1. Соответственно, коэффициент b1 характеризует эффект от единичного возрастания дохода Rt при неизменном уровне предыдущего дохода. Коэффициент b1 обычно называют краткосрочной предельной склонностью к потреблению. Общим эффектом возрастания как текущего, так и предыдущего дохода будет рост потребления на величину b = b1+b2. Коэффициент b рассматривается здесь как долгосрочная предельная склонность к потреблению.

Уравнение парной степенной модели имеет вид: у = а х^b

В уравнении парной степенной регрессии параметр b показывает: на сколько процентов изменится результативный показатель, при изменении фактора на /%, то есть является коэффициентом эластичности. Знак при коэффициенте регрессии указывает направление связи между фактором и результативным показателем: если Ь>0, следовательно, связь прямая и с увеличением значения фактора (х) возрастает и значение результативного показателя (у); если Ь<0, следовательно, связь обратная и с увеличением значения фактора (х) снижается значение результативного показателя.Таким образом, при увеличении расходов на конечное потребление на 1 %, в среднем доля расходов на питание снижается на 0,5.

Таким образом, получили, что показатели степени при переменных в мультипликативной степенной модели являются соответствующими коэффициентами эластичности. Это важное свойство степенных моделей.

Назначение сервиса . С помощью данного онлайн-калькулятора можно найти параметры уравнения нелинейной регрессии (экспоненциальной, степенной, равносторонней гиперболы, логарифмической, показательной) (см. пример).Инструкция . Укажите количество исходных данных. Полученное решение сохраняется в файле Word . Также автоматически создается шаблон решения в Excel .

Примечание : если необходимо определить параметры параболической зависимости (y = ax 2 + bx + c), то можно воспользоваться сервисом Аналитическое выравнивание .Ограничить однородную совокупность единиц, устранив аномальные объекты наблюдения можно через метод Ирвина или по правилу трех сигм (устранить те единицы, для которых значение объясняющего фактора отклоняется от среднего более, чем на утроенное среднеквадратичное отклонение).

Виды нелинейной регрессии

Здесь ε - случайная ошибка (отклонение, возмущение), отражающая влияние всех неучтенных факторов.Уравнению регрессии первого порядка - это уравнение парной линейной регрессии .

Уравнение регрессии второго порядка

это полиномальное уравнение регрессии второго порядка: y = a + bx + cx 2 .

Уравнение регрессии третьего порядка

соответственно полиномальное уравнение регрессии третьего порядка: y = a + bx + cx 2 + dx 3 .

Чтобы привести нелинейные зависимости к линейной используют методы линеаризации (см. метод выравнивания):

- Замена переменных.

- Логарифмирование обеих частей уравнения.

- Комбинированный.

| y = f(x) | Преобразование | Метод линеаризации |

| y = b x a | Y = ln(y); X = ln(x) | Логарифмирование |

| y = b e ax | Y = ln(y); X = x | Комбинированный |

| y = 1/(ax+b) | Y = 1/y; X = x | Замена переменных |

| y = x/(ax+b) | Y = x/y; X = x | Замена переменных. Пример |

| y = aln(x)+b | Y = y; X = ln(x) | Комбинированный |

| y = a + bx + cx 2 | x 1 = x; x 2 = x 2 | Замена переменных |

| y = a + bx + cx 2 + dx 3 | x 1 = x; x 2 = x 2 ; x 3 = x 3 | Замена переменных |

| y = a + b/x | x 1 = 1/x | Замена переменных |

| y = a + sqrt(x)b | x 1 = sqrt(x) | Замена переменных |

- Построить поле корреляции и сформулировать гипотезу о форме связи.

- Рассчитать параметры уравнений линейной, степенной, экспоненциальной, полулогарифмической, обратной, гиперболической парной регрессии.

- Оценить тесноту связи с помощью показателей корреляции и детерминации.

- Дать с помощью среднего (общего) коэффициента эластичности сравнительную оценку силы связи фактора с результатом.

- Оценить с помощью средней ошибки аппроксимации качество уравнений.

- Оценить с помощью F-критерия Фишера статистическую надежность результатов регрессионного моделирования. По значениям характеристик, рассчитанных в пп. 4, 5 и данном пункте, выбрать лучшее уравнение регрессии и дать его обоснование.

- Рассчитать прогнозное значение результата, если прогнозное значение фактора увеличится на 15% от его среднего уровня. Определить доверительный интервал прогноза для уровня значимости α=0,05 .

- Оценить полученные результаты, выводы оформить в аналитической записке.

| Год | Фактическое конечное потребление домашних хозяйств (в текущих ценах), млрд. руб. (1995 г. - трлн. руб.), y | Среднедушевые денежные доходы населения (в месяц), руб. (1995 г. - тыс. руб.), х |

| 1995 | 872 | 515,9 |

| 2000 | 3813 | 2281,1 |

| 2001 | 5014 | 3062 |

| 2002 | 6400 | 3947,2 |

| 2003 | 7708 | 5170,4 |

| 2004 | 9848 | 6410,3 |

| 2005 | 12455 | 8111,9 |

| 2006 | 15284 | 10196 |

| 2007 | 18928 | 12602,7 |

| 2008 | 23695 | 14940,6 |

| 2009 | 25151 | 16856,9 |

Решение. В калькуляторе последовательно выбираем виды нелинейной регрессии

. Получим таблицу следующего вида.

Экспоненциальное уравнение регрессии имеет вид y = a e bx

После линеаризации получим: ln(y) = ln(a) + bx

Получаем эмпирические коэффициенты регрессии: b = 0.000162, a = 7.8132

Уравнение регрессии: y = e 7.81321500 e 0.000162x = 2473.06858e 0.000162x

Степенное уравнение регрессии имеет вид y = a x b

После линеаризации получим: ln(y) = ln(a) + b ln(x)

Эмпирические коэффициенты регрессии: b = 0.9626, a = 0.7714

Уравнение регрессии: y = e 0.77143204 x 0.9626 = 2.16286x 0.9626

Гиперболическое уравнение регрессии имеет вид y = b/x + a + ε

После линеаризации получим: y=bx + a

Эмпирические коэффициенты регрессии: b = 21089190.1984, a = 4585.5706

Эмпирическое уравнение регрессии: y = 21089190.1984 / x + 4585.5706

Логарифмическое уравнение регрессии имеет вид y = b ln(x) + a + ε

Эмпирические коэффициенты регрессии: b = 7142.4505, a = -49694.9535

Уравнение регрессии: y = 7142.4505 ln(x) - 49694.9535

Показательное уравнение регрессии имеет вид y = a b x + ε

После линеаризации получим: ln(y) = ln(a) + x ln(b)

Эмпирические коэффициенты регрессии: b = 0.000162, a = 7.8132

y = e 7.8132 *e 0.000162x = 2473.06858*1.00016 x

| x | y | 1/x | ln(x) | ln(y) |

| 515.9 | 872 | 0.00194 | 6.25 | 6.77 |

| 2281.1 | 3813 | 0.000438 | 7.73 | 8.25 |

| 3062 | 5014 | 0.000327 | 8.03 | 8.52 |

| 3947.2 | 6400 | 0.000253 | 8.28 | 8.76 |

| 5170.4 | 7708 | 0.000193 | 8.55 | 8.95 |

| 6410.3 | 9848 | 0.000156 | 8.77 | 9.2 |

| 8111.9 | 12455 | 0.000123 | 9 | 9.43 |

| 10196 | 15284 | 9.8E-5 | 9.23 | 9.63 |

| 12602.7 | 18928 | 7.9E-5 | 9.44 | 9.85 |

| 14940.6 | 23695 | 6.7E-5 | 9.61 | 10.07 |

| 16856.9 | 25151 | 5.9E-5 | 9.73 | 10.13 |

Федеральное государственное образовательное учреждение

высшего профессионального образования

«СИБИРСКИЙ ФЕДЕРАЛЬНЫЙ УНИВЕРСИТЕТ»

Институт управления бизнес-процессами и экономики

Кафедра теоретические основы экономики

Лабораторная работа № 2

по курсу эконометрика

(Вариант 6,7)

Руководитель _______________ Середа В.А.

подпись, дата

Студентка, УБ11-01 _______________ Ивкина В.А.

подпись, дата

Красноярск 2013

Введение……………………………………….…………………………………..3

1.Линейное уравнение регрессии 5

2.Показательное уравнение регрессии 7

3.Логарифмическое уравнение регрессии 9

Логарифмическое уравнение регрессии определяется по формуле: 9

Получим логарифмическое уравнение регрессии: 9

5.Поверка значимости уравнения регрессии и отдельных коэффициентов линейного уравнения 13

6.Построение интервального прогноза для значения x = xmax по уравнению линейной регрессии 17

7.Средний коэффициент эластичности 20

Цель работы: Закрепить навыки построения уравнений регрессии, графиков уравнений, вычисления оценок и построения доверительных интервалов для уравнений регрессии.

Построить уравнения регрессии, включая линейную регрессию

Вычислить индексы парной корреляции для каждого уравнения

Проверить значимость уравнений регрессии и отдельных коэффициентов линейного уравнения

Определить лучшее уравнение регрессии на основе средней ошибки аппроксимации

Построить интервальный прогноз для значения x=x max для линейного уравнения регрессии

Определить средний коэффициент эластичности

Исходные данные:

|

Области и республики |

Холодильники. Морозильники.(X ) |

Стиральные машины.(Y) |

|

Белгородская область | ||

|

Брянская область | ||

|

Владимирская область | ||

|

Воронежская область | ||

|

Ивановская область | ||

|

Калужская область | ||

|

Костромская область | ||

|

Курская область | ||

|

Липецкая область | ||

|

Московская область | ||

|

Орловская область | ||

|

Рязанская область | ||

|

Смоленская область | ||

|

Тамбовская область | ||

|

Тверская область | ||

|

Тульская область | ||

|

Ярославская область | ||

|

Республика Карелия | ||

|

Республика Коми | ||

|

Архангельская область | ||

|

Вологодская область | ||

|

Калининградская область | ||

|

Ленинградская область | ||

|

Мурманская область | ||

|

Новгородская область | ||

|

Псковская область | ||

|

Краснодарский край | ||

|

Ставропольский край | ||

|

Астраханская область | ||

|

Волгоградская область | ||

|

Ростовская область | ||

|

Республика Башкортостан | ||

|

Республика Марий Эл | ||

|

Республика Мордовия | ||

|

Республика Татарстан | ||

|

Удмуртская Республика | ||

|

Чувашская Республика | ||

|

Кировская область | ||

|

Нижегородская область | ||

|

Оренбургская область | ||

|

Пензенская область | ||

|

Пермская область | ||

|

Самарская область | ||

|

Саратовская область | ||

|

Ульяновская область |

Линейное уравнение регрессии

Формула линейного уравнения регрессии (1)

x,y – переменные,

a,b – параметры.

Система нормальных уравнений (2) в общем виде:

(2)

(2)

n - количество наблюдений в совокупности.

Система нормальных уравнений с вычисленными коэффициентами:

![]()

Решение системы:

Построенное линейное уравнение регрессии:

Рис. 1 График линейного уравнения регрессии

Показательное уравнение регрессии

Показательное уравнение регрессии имеет следующий вид:

![]() ,

,

,

,

x,y – то же что и в формуле (1),

Найдем b 0 и b 1:

Полечим показательное уравнение регрессии:

Логарифмическое уравнение регрессии

Логарифмическое уравнение регрессии определяется по формуле:

x,y – то же что и в формуле (1),

b – то же что и в формуле (1),

![]() ,

,

(8),

(8),

x,y – то же что и в формуле (1),

b – то же что и в формуле (1),

n – то же что и в формуле (2).

Найдем b 0 и b 1:

Получим логарифмическое уравнение регрессии:

Рис. 1 График логарифмического уравнения регрессии

Индекс парной корреляции для уравнений регрессии

Индекс парной корреляции исчисляется по следующей формуле:

(9)

(9)

y – то же что и в формуле (1),

–значение у из исследуемого уравнения,

Среднее значение y.

Для оценки качества построенной модели регрессии можно использовать индекс детерминации или среднюю ошибку аппроксимации. Чем выше показатель детерминации или чем ниже ошибка аппроксимации, чем лучше модель описывает исходные данные.

Средняя ошибка аппроксимации – среднее относительное отклонение расчетных значений от фактических, рассчитывается по формуле

![]() (10)

(10)

y – то же что и в фотрмуле (1).

Индекс парной корреляции для линейного уравнения регрессии:

![]() =

0,92

=

0,92

Средняя ошибка аппроксимации для линейного уравнения регрессии:

![]() =6%

=6%

Индекс парной корреляции для логарифмического уравнения регрессии:

![]() =0,95

=0,95

Средняя ошибка аппроксимации для логарифмического уравнения регрессии:

![]() =6%

=6%

Построенные уравнения считаются удовлетворительными, так как . Коэффициент детерминации достаточно высокий, а это значит, что модель точно описывает исходные данные.

Поверка значимости уравнения регрессии и отдельных коэффициентов линейного уравнения

Оценка статистической значимости уравнения регрессии в целом осуществляется с помощью F -критерия Фишера.

Величина F факт определяется по формуле:

(11)

(11)

Индекс детерминации,

n – то же что и в формуле (2),

m – число параметров при переменных.

Таким образом, для

F факт

=

=2,26

=2,26

F крит =4,08, при α =0,05

F табл >

=3,87

=3,87

F крит =4,08, при α =0,05

F табл >F факт, гипотеза H 0 не отклоняется и признается статистическая незначимость, ненадежность уравнения регрессии.

Для оценки статистической значимости коэффициентов линейной регрессии применяется t- критерий Стьюдента:

Величины t b ,факт и t a , факт определяются по формулам:

a,b – то же что и в формуле (1),

r xy - коэффициент корреляции,

m b , m a , m rxy – стандартные ошибки.

Таким образом, для

линейного уравнения регрессии:

логарифмического уравнения регрессии:

Стандартные ошибки параметров линейной регрессии и коэффициента корреляции определяются по формулам:

(15)

(15)

(16)

(16)

Где, y – то же что и в формуле (1),

–то же что и в формуле (9),

То же что и в формуле (9),

Многомерный

регрессионный анализ позволяет

разграничить влияние факторных признаков.

Параметр регрессии

при каждом факторном признаке дает оценку его влияния на величину

результативного признака

дает оценку его влияния на величину

результативного признака в случае изменения

в случае изменения на единицу при постоянстве всех

остальных факторов.

на единицу при постоянстве всех

остальных факторов.

Прогнозирование на основе полученной модели выполняется аналогично прогнозам парной линейной регрессии.

Точечный

прогноз

получается при подстановке

прогнозных значений факторных признаков в уравнение регрессии. Полученное

значение

в уравнение регрессии. Полученное

значение

является

точечным прогнозом

результативного признака

является

точечным прогнозом

результативного признака .

.

Интервальный

прогноз

указывает нижнюю и верхнюю

границу промежутка, в котором находится

истинное значение прогнозируемого

показателя .

Доверительный интервал определяется

выражением

.

Доверительный интервал определяется

выражением

т.е. истинное значение

прогнозируемого показателя

с вероятностью 1 -принадлежит доверительному интервалу.

с вероятностью 1 -принадлежит доверительному интервалу.

Пример 3.9. По данным таблицы 3.17 записать уравнение регрессии и выполнить анализ полученной модели.

Решение. Так как инструмент «Регрессия» может выполнять только линейный регрессионный анализ, то в итоге имеем следующее уравнение многомерной линейной регрессии

Таблица 3.17. Результаты работы инструментаРегрессия

Выполним анализ полученной модели регрессии:

Следовательно, модель регрессии пригодна для принятия некоторых решений, но не для прогнозирования.

Проанализируем наличие парной корреляционной связи между факторными признаками, входящими в модель регрессии, по корреляционной матрице (рис.3.8):

Рис.3.8. Корреляционная матрица

Обозначения

к корреляционной матрице:

-

производительность труда (среднегодовая

выработка продукции на одного работника),

тыс. грн.;

-

производительность труда (среднегодовая

выработка продукции на одного работника),

тыс. грн.; -

трудоемкость единицы продукции;

-

трудоемкость единицы продукции; -

удельный вес рабочих в составе

промышленно-производственного персонала;

-

удельный вес рабочих в составе

промышленно-производственного персонала; -коэффициент

сменности оборудования;

-коэффициент

сменности оборудования; -

премии и вознаграждения на одного

работника, %;

-

премии и вознаграждения на одного

работника, %; -

непроизводственные расходы, %.

-

непроизводственные расходы, %.

Следовательно, на основе исследуемой многомерной выборки можно сделать вывод, что из рассматриваемых факторных признаков на производительность труда оказывают влияние трудоемкость единицы продукции и премии. Эти факторные признаки следует включить в модель многомерной нелинейной регрессии.

Так как коэффициент детерминации сравнительно мал, то при разработке модели регрессии следует рассмотреть дополнительные неучтенные факторные признаки.

В

таблице 3.18 приведены результаты работы

инструмента «Регрессия» для модели

регрессии без факторного признака

Выполните

анализ этой модели регрессии.

Выполните

анализ этой модели регрессии.