За 1 квартал 2017 нужно сдавать новый бланк декларации по ЕНВД, в статье предлагаем скачать бесплатно новый бланк и образец заполнения декларации по ЕНВД в формате excel. Также рассмотрены основные изменения в новой форме и особенности подачи и заполнения налогового отчета в 2017 году.

Декларация по ЕНВД сдается по завершению каждого квартала. Квартал представляет собой последовательно идущие три месяца. Срок подачи отчета — до 20-того числа следующего месяца, в частности за отчетные периоды 2017 года бланк декларации нужно будет сдать в следующие сроки:

- 20 апр. — за 1 кв.;

- 20 июля — за 2 кв.;

- 20 окт. — за 3 кв.;

- 20 янв. — за 4 кв.

Новый бланк декларации по ЕНВД утвержден приказом ФНС России ММВ-7-3/574 от 19.10.2016. Изменения незначительны, носят технический характер. Бланк новой формы можно скачать ниже в формате excel.

Организация должна подавать декларацию и платить налог ЕНВД независимо от результатов работы. Если деятельность прекращается, ее нужно снять с налогового учета. Если этого не сделать налогоплательщику придется платить единый налог и отчитываться перед ФНС.

Подать декларацию нужно либо в отделение ФНС, где деятельность поставлена на учет, либо по адресу расположения компании вмененщика.

Образец заполнения декларации по ЕНВД в 2017 году

Новый бланк декларации так же, как и прежний, содержит титульный и три раздела.

Заполнение декларации начинается со второго раздела, далее оформляется третий раздел, после чего первый и титульный лист.

Во втором разделе бланка нужно показать расчет ЕНВД по различным видам деятельности и ОКТМО. Для каждого отдельного направления бизнеса и каждого отдельного ОКТМО нужно заполнить отдельный раздел 2.

Далее информация переносится в третий раздел на основании результатов расчетов, подведенных в стр.110. Третий раздел заполняется на одном листе, здесь приводятся обобщенные сведения по исчисленному налогу к уплате по всем ОКТМО и видам деятельности. В первом поле следует цифрой указать, является ли налогоплательщик работодателем.

Работодатели могут сократить исчисленный ЕНВД к уплате на величину уплаченных в завершившемся отчетном квартале страховых взносов за сотрудников в пределах 50% от исчисленного налога. Сумма уплаченных взносов вносится во второе поле третьего раздела декларации.

Если налогоплательщик не является работодателем, то сократить налог к уплате можно на полную сумму взносов за себя, которые указываются в третьем поле третьего раздела бланка декларации.

В нижнем поле подводится итог с учетом уменьшающих сумм.

Информация из третьего раздела переносится в первый, где приводится итоговая сумма ЕНВД к уплате с разбивкой по ОКТМО.

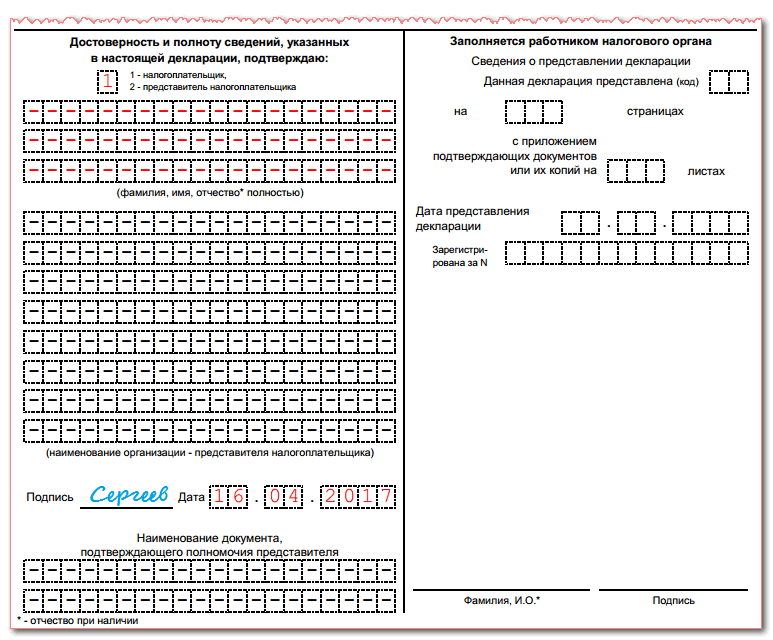

Последним заполняется титульный лист, где указывается период, за который сдается налоговый отчет, сведения о налогоплательщике, числе заполненных листов декларации, а также информация о лице, сдающем отчет в ФНС.

По окончанию первого квартала всем плательщикам единого налога необходимо сдать в налоговую инспекцию декларацию по ЕНВД. Бланк декларации ЕНВД за 1 квартал 2017 года несколько изменился. Мы расскажем как заполнить его без ошибок.

Декларацию по единому налогу на вмененный доход обязаны сдавать ежеквартально все плательщики ЕНВД. декларация ЕНВД за 1 квартал 2017 - не исключение.

Форма ЕНВД: декларация за 2017

Форма декларации и порядок ее заполнения утверждены . В конце 2016 года в этот приказ были внесены изменения приказом ФНС России от 19.10.2016 № ММВ-7-3/ , которые необходимо учитывать при заполнении декларации за 1 квартал. Сдать этот вид отчетности необходимо до 20 апреля 2017 года. Если численность сотрудников превышает 100 человек, декларацию сдают только в электронном виде.

Декларация по ЕНВД 1 квартал 2017: куда сдавать

Сдают декларацию по ЕНВД либо по месту постановки на учет, либо по месту осуществления предпринимательской деятельности. Требования по сдаче декларации в ИФНС по месту нахождения (или регистрации для ИП) предъявляется только, если организация или индивидуальный предприниматель:

- Занимаются развозной и разносной торговлей

- Занимаются пассажирскими и грузовыми перевозками

- Занимаются размещением рекламы.

При наличии обособленных подразделений, которые входят в юрисдикцию одной налоговой инспекции, нужно сдавать только одну декларацию по ЕНВД. Много спорных моментов возникает, при открытии обособленных подразделений в разных районах города или за его пределами. Куда в этом случае сдавать отчетность и нужно ли повторно проходить регистрацию в каждом налоговом органе, на подведомственной территории которого ведется деятельность?

Согласно разъяснениям, приведенным в , организация обязана встать на учет в каждом налоговом органе, в чьем ведомстве находится территория, на которой ведется предпринимательская деятельность обособленного подразделения. Каждый квартал необходимо сдавать отчетность в эти ИФНС. Например, в , судьи дают ссылку на , согласно которой, необходима регистрация обособленных подразделений по месту ведения их деятельности. Организации, применяющие ЕНВД, в этом случае обязаны подавать декларацию в каждую налоговую инспекцию по месту регистрации.

Декларация ЕНВД 2017: образец заполнения

В новой форме декларации на титульном листе изменились штрих-коды у некоторых страниц. Изменения выглядят так:

- 0291 3018 на титульном листе заменен на 0291 4015;

- 0291 3025 раздела 1 заменен на 0291 4022;

- 0291 3032 раздела 2 заменен на 0291 4039.

- 0291 3049 раздела 3 заменен на 0291 4046.

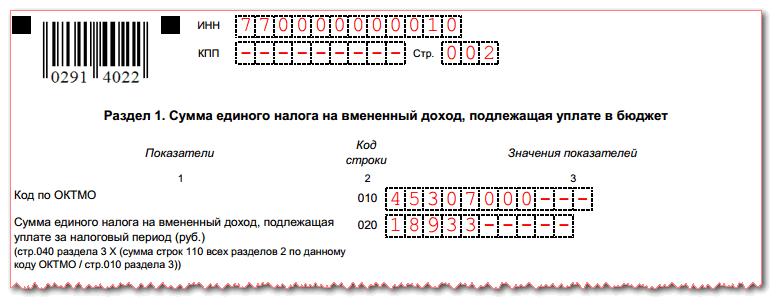

Раздел 1 декларации ЕНВД

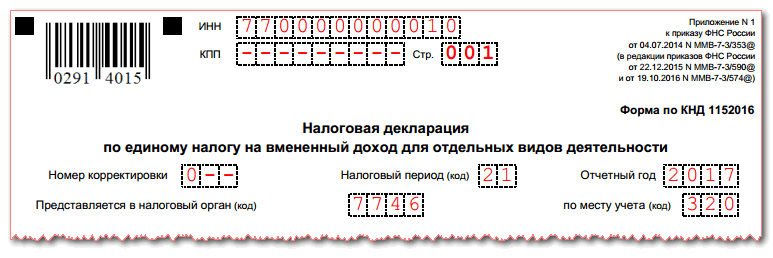

Титульный лист отчета должны заполнять все налогоплательщики. В верхней части каждого листа расположены поля для ИНН и КПП юридического лица. Предприниматели указывают только ИНН. Поле "Номер корректировки" должно быть также заполнео. Если отчет является первичным, в нем следует поставить "0--". При подаче уточненных сведений, в зависимости от их количества, можно будет указать "1--", "2--" и так далее.

Налоговый период в декларации по ЕНВД предусмотрен отдельно для каждого квартала:

21 - отчет за 1 квартал;

22 - отчет за 2 квартал;

23 - отчет за 3 квартал;

24 - отчет за 4 квартал.

Таким образом, если отчитываемся за первые три месяца года, ставим код 21. Отдельное поле предусмотрено для указания отчетного года, к которому относится налоговый период,

В первом разделе отражаются рассчитанные в разделах 2 и 3 суммы налога к уплате. Если деятельность велась на территориях, юрисдикцией которых являются разные налоговые инспекции, то сумму налога ставят для каждого ОКТМО. Чтобы найти это значение в общей сумме налога, показатель строки 040 раздела 3 умножают на отношение суммы налога по одному ОКТМО к общему ЕНВД за налоговый период.

Относительно правил заполнения отчета нужно учитывать следующее:

- Если код ОКТМО меньше 11 знаков, то заполняют ячейки слева направо, а в клетках, где пустые знакоместа, ставят прочерки (25003451- - -). То же самое касается ИНН;

- При заполнении декларации на компьютере и распечатывании ее на принтере допускается отсутствие обрамлений знакомест и прочерков, в случае отсутствия в них значений.

Раздел 2 декларации по ЕНВД

Второй раздел нужно заполнять по каждому виду предпринимательской деятельности и по каждому ОКТМО. Согласно п. 5.1 Порядка заполнения декларации, необходимо заполнить второй раздел по каждому объекту, чтобы величина физического показателя не превысила установленный лимит.

Обратите внимание, что все коды, которые нужно проставлять в декларации, можно найти в приложениях к Порядку ее заполнения. Они не совпадают с кодами ОКВЭД2, например:

- 01 - бытовые услуги;

- 02 - ветеринарные услуги;

- и т.д.

Показатели базовой доходности установлены . Физический показатель - это площадь по документам, количество сотрудников, транспортных средств, посадочных мест или торговых мест. Для расчета налога понадобятся коэффициенты К1 и К2. На 2017 год К1 - 1,798. К2 нужно уточнить в своей налоговой инспекции, так как он устанавливается местными властями.

Во втором разделе декларации по ЕНВД предусмотрены графы, в которых нужно указывать дату постановки или снятия с учета. Их нужно заполнять вновь зарегистрировавшимся в течение квартала организациям или тем, кто прекратил деятельность, разрешенную на ЕНВД до окончания года. В этих случаях налоговая база единого налога корректируется на количество отработанных календарных дней. Чтобы рассчитать налоговую базу за неполный месяц, нужно ее значение разделить на количество календарных дней в месяце и умножить на фактически отработанные дни. Налоговая база за месяц рассчитывается по общеизвестной формуле: произведение базовой доходности на физический показатель и коэффициенты К1 и К2. Чтобы найти сумму за квартал, нужно сложить полученные показатели за все три месяца, а затем умножить эту сумму на налоговую ставку 15%. Результат показывают в строке 110. В обновленную форму декларации по ЕНВД добавлена строка 105 «Ставка налога» вo II раздел. В ней необходимо указать ставку единого налога, указанную в региональных актах или ставку 15%, указанную в Налоговом кодексе.

Раздел 3 декларации ЕНВД

В третьем разделе сначала нужно указать признак налогоплательщика. Делается это для уменьшения налога на страховые взносы. Предприниматели, которые не имеют сотрудников, могут уменьшить налог на полную сумму фактически перечисленных за себя в течение квартала страховых взносов. В строке 005 раздела 3 они ставят код 2. Организации и ИП с сотрудниками могут уменьшить налог только до 50%. Их код - 1. Предприниматели с работниками не могут включить в сумму уменьшения страховые взносы, уплаченные за себя. Позиция органов власти по этому поводу представлена в .

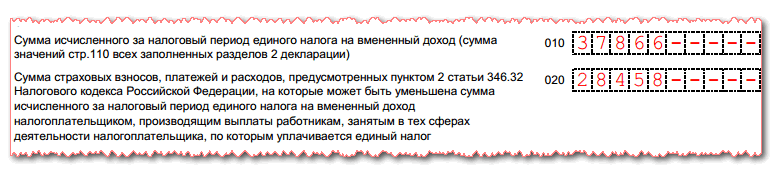

В строке 010 нужно поставить сумму строк 110 всех заполненных вторых разделов (по всем ОКТМО и видам деятельности). В строках 020 и 030 каждая категория плательщиков отражает перечисленные в течение квартала страховые взносы. Для плательщиков, осуществляющих выплаты сотрудникам в строку 020 помимо взносов в ПФР и ФСС включены:

- выплаченные за счет работодателя пособия по временной нетрудоспособности (кроме болезни из-за несчастного случая на производстве) за первые три дня болезни;

- взносы на добровольное личное страхование работников, перечисленные в течение квартала страховым организациям, имеющим лицензии. Данные суммы уменьшают ЕНВД только если страховая выплата не больше суммы пособия, выплаченного за счет работодателя по временной нетрудоспособности сотрудника за первые три дня.

В строке 040 отражают сумму налога к уплате за минусом взносов.

Бланк декларации ЕНВД 2017 для ИП скачать в машиночитаемом варианте

Нулевая отчетность по ЕНВД

На "вмененке" не предусмотрена нулевая отчетность. Если деятельность не ведется, то необходимо в течение пяти дней с момента ее завершения подать в налоговую инспекцию заявление о снятии с учета. Если этого не сделать, налоговая инспекция исчислит ЕНВД в соответствии с базовой доходностью и физическими показателями предыдущего квартала в полном объеме, пока не будет предоставлено заявление о снятии с учета. Отсутствие фактического дохода не является основанием, чтобы не платить налог. Позиция Министерства финансов РФ по данному вопросу представлена в письме .

На каком бланке формировать декларацию по ЕНВД за I квартал 2017 года? Нужно ли применять новый бланк или он не изменился? В данном материале собрана вся актуальная информация о бланке декларации, который можно скачать и заполнить.

Срок сдачи декларации за 1 квартал

Декларацию по ЕНВД за I квартал 2017 года налогоплательщики единого вмененного налога обязаны передать в ИФНС не позднее 20 апреля 2017 года (п. 3 ст. 346.32 Налогового кодекса РФ). Декларация подается ИФНС по месту ведения деятельности, в которой организация (предприниматель) стоит на учете в качестве плательщика ЕНВД.

Обновленный бланк

Бланк декларации по ЕНВД за 1 квартал 2017 года утвержден Приказом ФНС России от 04.07.2014 № ММВ-7-3/353. То есть, этот бланк был утвержден в 2014 году и продолжает действовать сейчас. Но почему же тогда считается, что отчитаться за 1 квартал нужно с применением новой формы декларации. Поясним.

Приказом ФНС России от 19.10.2016 № ММВ-7-3/574 в бланк декларации и порядок его заполнения были внесены изменения. Эти изменения применяются с представления налоговой декларации за I квартал 2017 года (п. 2 Приказа). Следовательно, де-факто, отчитаться за 1 квартал 2017 года, действительно, нужно с применением обновленного бланка. Зачем же изменили форму декларации?

До 2017 года индивидуальный предприниматель на ЕНВД, выплачивающий вознаграждения физическим лицам, не мог уменьшить сумму налога на сумму уплаченных «за себя» страховых взносов на обязательное пенсионное и медицинское страхование (п. 2.1 ст. 346.32 НК РФ). Он мог уменьшить ЕНВД только:

- на страховые взносы с выплат своим работникам или другим физическим лицам;

- пособия по временной нетрудоспособности (кроме несчастных случаев на производстве и профессиональных заболеваний), выплаченные за счет средств работодателя за первые три дня болезни работника;

- платежи (взносы) по договорам добровольного страхования своих работников на случай временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни нетрудоспособности, оплачиваемые за счет средств работодателя.

С 2017 года индивидуальные предприниматели вправе учесть при налогообложении страховые взносы «за себя», уплаченные в пределах исчисленных сумм в том же квартале. См. « ».

Поэтому и потребовалось внести изменения в бланк налоговой декларации по ЕНВД, форма которой утверждена Приказом ФНС России от 04.07.2014 № ММВ-7-3/353, а именно:

- в раздел 3 декларации;

- в Порядок заполнения раздела 3 декларации;

- в формат представления налоговой декларации в электронной форме.

В связи с перечисленными поправками, для сдачи декларации по ЕНВД за I квартал нужно применять обновленный бланк. Его вы можете на нашем сайте в формате Excel.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Среди хозяйствующих субъектов особой популярностью пользуется такой льготный режим налогообложения, как ЕНВД. Несмотря на то, что при этой системе действует упрощенный порядок, налогоплательщики каждый квартал обязаны отчитываться в ИФНС путем отправления декларации по ЕНВД. Для нее налоговая служба разработала и утвердила специальную форму.

Начиная с 1 квартала 2017 года в действие вступает новая форма данного отчета.

Законодатели в нее внесли несколько изменений по сравнению с предыдущим вариантом декларации, действовавшим в 2016 году:

- На титульном и последующих листах отчета указываются новые штрихкоды.

- Изменен раздел 3 в части формулы, касающейся расчета налога в связи с применением права на уменьшение его на суммы уплаченных взносов. Эта возможность предоставляется всем предпринимателям, без учета являются они работодателями или нет. Также этот раздел переименовали.

- Изменилась таблица 4.1 Приложения 2, определяющей порядок представления для определенных видов деятельности отчета в электронной форме.

- В таблице 4.14 в связи с передачей функций по администрированию налоговой, убрали названия фондов по пенсионному и медицинскому страхованию.

- Претерпело изменение приложение 3 в части подпунктов 4-5 пункта 6.1 по расчету налога.

Внимание! Самым главным и положительным изменением является то, что предприниматель может уменьшить налог на сумму перечисленных взносов как за себя, так и за работников, если является работодателем, но не более, чем на 50%. в декларации за 2016 год можно было уменьшить в этому случае только на платежи за работников.

Сроки сдачи декларации по ЕНВД и оплаты налога

Главным нормативным актом, определяющим порядок представления отчетности по ЕНВД, является НК РФ. Согласно ему налоговым периодом при данной системе устанавливается квартал, и значит декларацию следует направлять в ИФНС единственный раз за него.

Внимание! НК устанавливает срок подачи декларации - до 20, а оплаты налога до 25 числа последующего месяца, идущего за налоговым периодом. Когда срок попадает на праздничные или выходной день, то он передвигается на последующий за ним рабочий день.

В 2017 году данными сроками будут являться:

Куда предоставляется отчетность и оплачивается налог

В соответствии с действующими правилами предприниматели и организации при осуществлении деятельности на ЕНВД должны представлять и уплачивать данный обязательный платеж в основном по месту ведения бизнеса. Поэтому им перед началом деятельности необходимо подать в соответствующие ИФНС заявление. Декларации и уплата налога будет осуществляться в данные налоговые.

Если у налогоплательщика несколько мест ведения бизнеса на ЕНВД, которые попадают под юрисдикцию разных ИФНС, то отчитываться и уплачивать налог по ЕНВД он должен в каждую из них.

Данное правило следует также учитывать ИП и предприятиям, зарегистрировавшихся в одном муниципалитете, а работу осуществляющих в другом. Декларацию следует сдавать не по месту нахождения (регистрации), а по месту фактического ведения бизнеса. Таким же образом производится и уплата налога.

Внимание! Только для нескольких видов деятельности субъекты бизнеса подают отчетность и уплачивают налог по месту постановке их на регистрационный учет. Это разрешается в связи с невозможностью определения их адреса осуществления деятельности. К таким случаям относится развозная и разносная торговля, размещения на машинах, автотранспортные услуги и т.д.

Способы подачи отчетности

Декларацию по ЕНВД допускается представить в ИФНС несколькими способами:

- Непосредственно в ИФНС на бумажном носителе - предприниматель или представитель организации сдает ее в ИФНС лично в двух экземплярах налоговому инспектору. При этом, если отчет подается не лично предпринимателем, то на доверенное лицо следует оформить нотариально заверенную доверенность.

- Путем отправления заказного письма с описью вложения. Подтверждением подачи в этом случае считается квитанция почтового отделения.

- Электронно путем отправления отчета через спецоператора. Для этого будет необходима .

Внимание! Для предприятий при сдаче декларации не директором, на иное должностное лицо оформляется на фирменном бланке простая доверенность. Кроме этого, в некоторых ИФНС все равно могут потребовать предоставить вместе с отчетом его электронную форму или же, чтобы на декларации присутствовал специальный штрих код.

Деятельность отсутствовала — есть ли нулевая декларация?

Часто у налогоплательщиков возникает вопрос, нужно ли отправлять нулевую (пустую) декларацию по ЕНВД в случае не осуществления деятельности. Ранее допускалось при уважительных причинах отправлять нулевые декларации в ИФНС.

В настоящее время законодательством закреплено правило, согласно которому в связи с тем, что налог рассчитывается не исходя из фактического дохода, а вмененного, и хозяйствующий субъект состоял все это время на учете как плательщик ЕНВД, то ему нужно сдать обычную декларацию и осуществить выплату этого обязательного платежа, даже если деятельности не было.

Поэтому рекомендуется всем ИП и организациям, которые предполагают остановку бизнеса на время, сниматься с учета, а потом заново подавать заявление о начале подобной деятельности. Только в этом случае им не надо будет отправлять декларацию по ЕНВД и уплачивать этот налог.

Важно! Выше указанное значит, что нулевой декларации по ЕНВД не существует, и если налогоплательщик ее подаст, то это будет ошибкой.

Бланк и образец декларации по ЕНВД 2017

Скачать в формате Ecxel.

Cкачать 2017 для ИП.

Инструкция по заполнению декларации по ЕНВД 2017

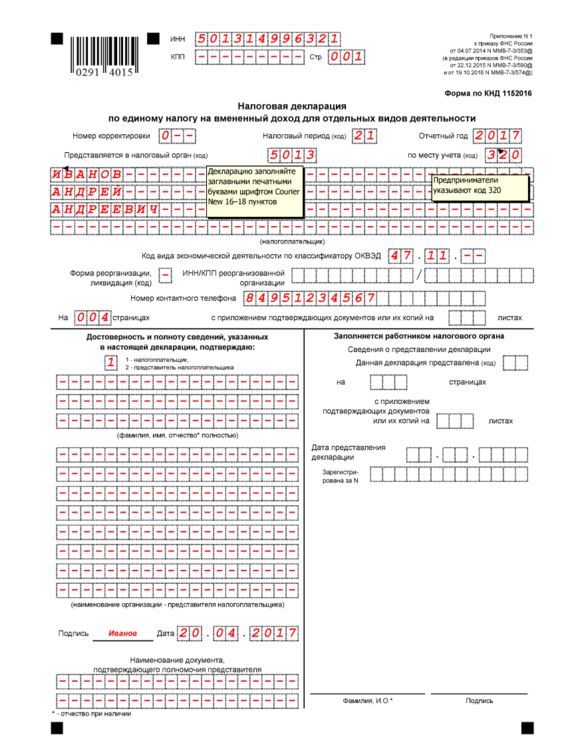

Титульный лист

Заполнение листа начинается с указания кодов ИНН и КПП. Если декларацию подает организация, код ИНН у нее содержит 10 символов, и последние 2 пустые клетки прочеркиваются. Предприниматели поле КПП не заполняют, компании туда заносят код, взятый из уведомления о постановке на учет по ЕНВД.

Затем заносится номер корректировки. Если декларация передается впервые - сюда записывается «0», иначе - номер корректирующего отчета от 1 до 99.

Затем заносится номер корректировки. Если декларация передается впервые - сюда записывается «0», иначе - номер корректирующего отчета от 1 до 99.

В поле «Налоговый период» записывается код, соответствующий периоду подачи отчета. Посмотреть его можно в Приложении №2.

Коды налоговых периодов:

- При сдаче отчетности за первый квартал — 21.

- За второй — 22.

- За третий — 23.

- За четвертый 24.

В поле «Отчетный год» заносится год, за который передается декларация.

Затем ниже проставляется код из четырех цифр налогового органа, куда подается декларация. В поле справа от него кодом отражается место предоставления отчета. Его значение можно посмотреть в приложении №3.

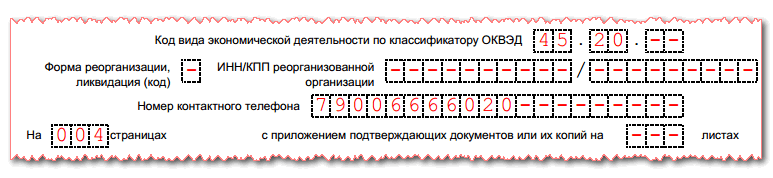

Внимание! Код ОКВЭД должен состоять не менее, чем их четырех цифр.

Следующие поля заполняются только в том случае, если происходила реорганизация компании. Здесь нужно указать новые ИНН и КПП, и затем код формы реорганизации (посмотреть его можно в Приложении №4).

Наиболее часто применяются следующие коды:

- При предоставлении декларации предпринимателем по месту жительства — код 120.

- Если предприниматель сдает отчетность по месту ведения деятельности, ставим код 320.

- В случае сдачи организацией по месту нахождения ООО — код 214 (при этом плательщик не является крупным).

- При предоставлении ООО по мосту ведения хозяйственной деятельности — код 310.

После этого записывается контактный телефон. На следующей строке указывается количество страниц в декларации (эту графу лучше всего заполнять после полного формирования документа), а также на скольких листах идут документы-приложения к ней (например, доверенность).

Затем заполняется левый столбец таблицы, здесь указывается кто подает декларацию:

Затем заполняется левый столбец таблицы, здесь указывается кто подает декларацию:

- «1» само ответственное лицо.

- «2» — его представитель.

В первом случае для ИП никакие данные здесь больше не указываются, необходимо прочеркнуть все клетки, а для ООО — ФИО директора, далее поставить подпись и дату. Во втором случае в пустых строках записывается Ф.И.О. представителя или название компании, а также реквизиты доверенности.

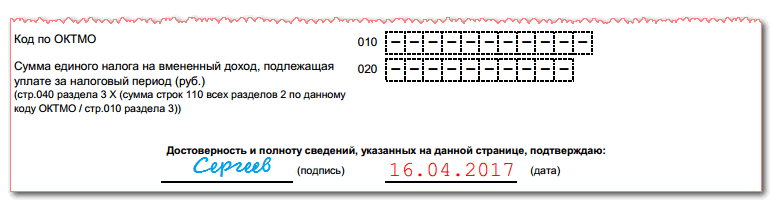

Раздел 1 — Сумма налога к оплате

В верхней части листа отражаются коды ИНН и КПП (последний при наличии), а также проставляется номер страницы в пачке документа.

Лист состоит из повторяющейся последовательности строк 010 и 020.

Лист состоит из повторяющейся последовательности строк 010 и 020.

В строку 010 записывается . В строку 020 отражается рассчитанная сумма налога по данному месту нахождения. В случае, когда по одному коду ОКТМО ведутся различные виды деятельности, то сумма налога по всем ним складывается (значения строки 040 раздела 3) и записывается в строку 020 раздела 1.

Если позиций на листе раздела 1 не хватит, то допускается добавить еще один пустой лист, и продолжить вносить информацию на него.

Внимание! В конце листа проставляется дата заполнения и подпись, подтверждающая правильность внесения данных.

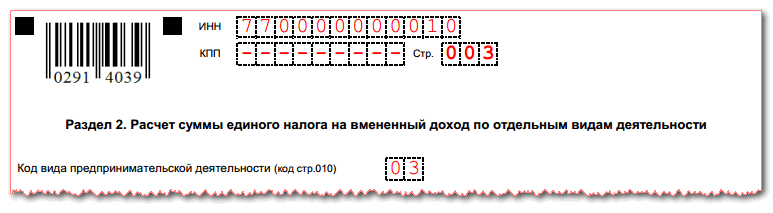

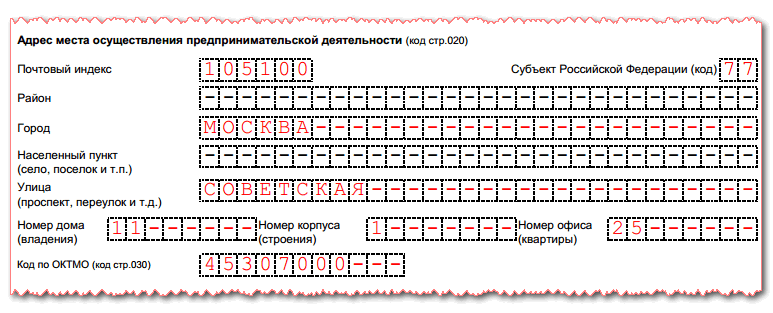

Раздел 2 — Расчет ЕНВД по видам деятельности

Отдельную страницу с разделом 2 необходимо заполнять:

- По каждому виду деятельности, которые ведутся в границах одного муниципального образования (ОКТМО);

- По каждому ОКТМО, но все они территориально должны относиться к одной налоговой инспекции.

Наверху каждого листа указываются ИНН, КПП (если он есть) и номер листа в пачке.

Наверху каждого листа указываются ИНН, КПП (если он есть) и номер листа в пачке.

В строку 010 записывается шифр деятельности, по которой налогоплательщик стоит на учете. Уточнить его можно при помощи приложения №1 к декларации.

Так например:

- В случае оказания бытовых услуг населению — ставим 01.

- Для ветеринарных услуг — код 02.

- При оказании услуг по ремонту транспортных средств и проведению технического обслуживания — 03.

- И т.д.

Строка 020

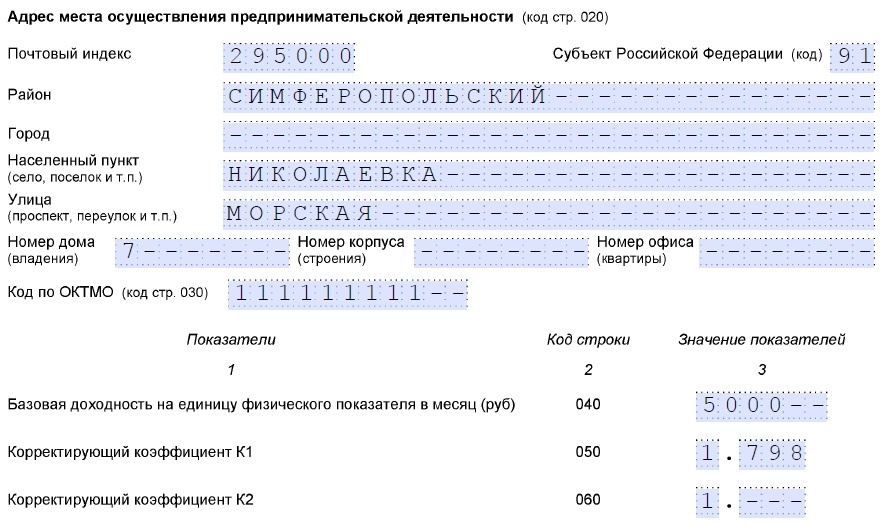

содержит поля, в которые нужно записать адрес осуществления деятельности. Вся информация сюда вносится с учетом общепринятых сокращений и справочника адресов КЛАДР.

Строка 020

содержит поля, в которые нужно записать адрес осуществления деятельности. Вся информация сюда вносится с учетом общепринятых сокращений и справочника адресов КЛАДР.

В строку 030 записывается код ОКТМО, который соответствует указанному адресу.

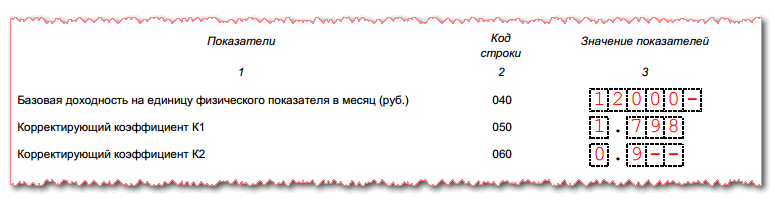

В строку 040

вносится базовая доходность по выбранному виду деятельности. Уточнить ее можно при помощи приложения №1 к декларации.

В строку 040

вносится базовая доходность по выбранному виду деятельности. Уточнить ее можно при помощи приложения №1 к декларации.

В строку 050 записывается коэффициент-дефлятор К1. В 2017 году он не изменился и равен 1,798. Данный коэффициент у всех будет одинаков.

В строке 060 указывается коэффициент К2. Это региональный показатель, и он определяется каждым субъектом отдельно. Уточнить коэффициент можно в налоговой службе или на ее региональном сайте. Значение коэффициента может зависит от района, в котором осуществляется деятельность.

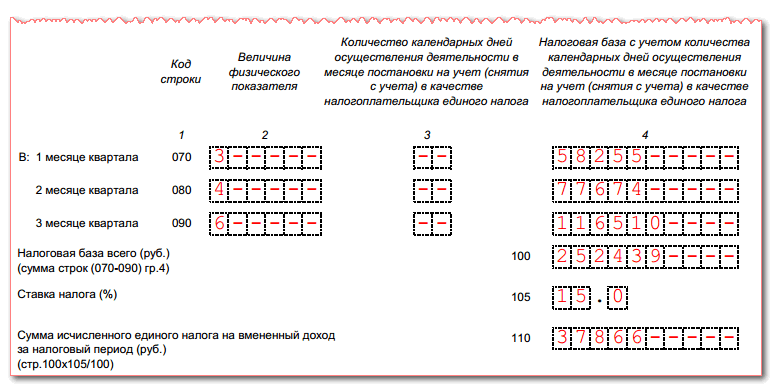

Затем идут три строки 070-090, каждая из которой соответствует одному месяцу из отчетного квартала. Принцип заполнения у них не отличается:

- В столбец 2 записывается физический показатель, исходя из которого производится расчет налога. Что именно является им для конкретного вида деятельности можно уточнить в приложении №1. Если физ. показатель имеет дробное значение, то производится округление до целого числа. Если в течение квартала произошло изменение физического показателя, оно отражается с того месяца, когда случилось.

- В столбце 3 записывается число дней, во время которых производилась деятельность. Данную графу нужно заполнять только для тех месяцев, в которые произошли постановка на учет или снятие. Если месяц отработан полностью - ставятся прочерки.

- В столбце 4 записывается сумма налога за месяц. Она рассчитывается по формуле графа 4 = 040*050*060*столбец 2. Если деятельность велась не полный месяц (заполнен столбец 3), то после расчета по формуле полученное число делится на количество дней в этом месяце и умножается за значение из столбца 3.

В строку 100 заносится общая налоговая база за квартал. Она рассчитывается сложением значений столбца 4 по строкам 070-090.

В строке 105 записывается текущая ставка налога. Обычно она равна 15%, однако некоторые регионы имеют право сами устанавливать ставку для себя. Актуальную информацию можно получить в местной налоговой инспекции.

В строке 110 рассчитывается размер налога по формуле стр. 100*стр.105/100. Данный размер налога является не окончательным, поскольку его еще можно уменьшить на размер перечисленных взносов. Полученное значение переносится в строку 010 раздела 3. Если заполняется несколько листов с разделом 2, то необходимо перед переносом сложить все полученные значения по строкам 110 всех листов.

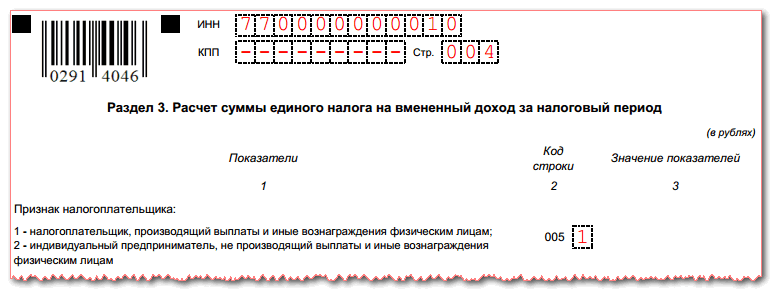

Раздел 3 — Расчет налога

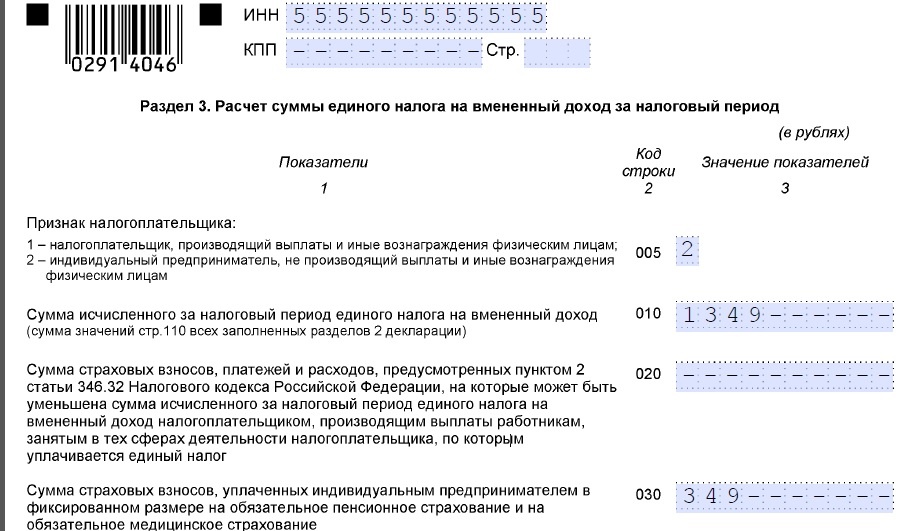

В верхней части листа записываются коды ИНН, КПП (при наличии), а также проставляется номер страницы в документе.

В строке 005 указывается код уплаты взносов за работников, здесь ставится:

В строке 005 указывается код уплаты взносов за работников, здесь ставится:

- «1» — если организация или предприниматель производит выплаты взносов на своих работников.

- «2» — если выплаты не осуществляются.

В строку 010

заносится общая рассчитанная сумма налога за квартал. Она получается как сумма строк 110 со всех разделов 2 декларации.

В строку 010

заносится общая рассчитанная сумма налога за квартал. Она получается как сумма строк 110 со всех разделов 2 декларации.

Строку 020 заполняют только те налогоплательщики, кто уплачивал взносы (в строке 005 указано «1»). Сюда записывается общая сумма перечисленных средств за квартал за работников, которые заняты в сфере применения ЕНВД. Если данное поле не заполняется, оно прочеркивается.

Строку 030

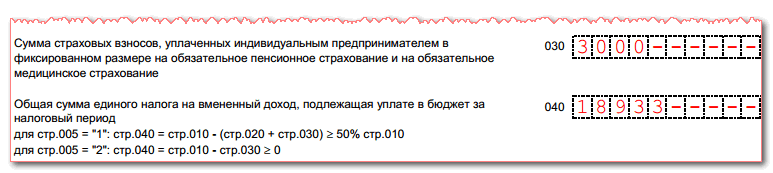

заполняют налогоплательщики, которые не производили выплаты работникам (в поле 005 был указан код «2»). Предприниматели заносят в него размер перечисленных фиксированных платежей.

Строку 030

заполняют налогоплательщики, которые не производили выплаты работникам (в поле 005 был указан код «2»). Предприниматели заносят в него размер перечисленных фиксированных платежей.

Внимание! Если предприниматель работает с привлеченными сотрудниками, то он может заполнять оба поля, указывая в 020 - сумму взносов за них, а в 030 - за себя. Если поле не используется, оно должно быть прочеркнуто. Данное правило действует начиная с декларации по ЕНВД за первый квартал 2017 года.

В строку 040 заносится окончательная сумма налога. Его расчет зависит от указанного признака в графе 005:

- Если было проставлено значение «1» — то 040=010-(020+030), при этом итоговое значение должно быть не меньше 50% от итога из графы 010. Если получилось меньше - то сюда записывается сумма налога 010 разделенная на 2, с округлением результата в большую сторону.

- Если было проставлено значение «2» — то 040=010-030, при этом расчетное значение должно быть больше либо равно нулю.

Важно! В строки 020 и 030 вносятся суммы перечисленные в течение отчетного периода, т.е. те, которые прошли через расчетный счет. Например, при расчете первого квартала берем все перечисления осуществленные в период с января по март 2017 года. По аналогии рассчитываются и последующие кварталы.

Итог расчета переписывается из строки 040 в строку 020 раздела 1.

Штраф за не своевременную сдачу отчетности

Налогоплательщик по прошествии каждого квартала должен составлять и подавать декларацию по ЕНВД. Сделать это нужно до 20 числа месяца, идущего за отчетным кварталом.

Внимание! В случае, когда данный период не соблюден, налогоплательщика могут оштрафовать. Сумма санкций будет составлять 5% от размера налога, рассчитанного согласно не поданной декларации, за каждый месяц просрочки. При этом неполный месяц берется в расчет в полном размере. Сумма штрафа может быть не более 30% размера налога, но и не менее 1000 рублей.

Размер штрафа может быть снижен по решению налоговой, если налогоплательщик докажет возникновение непреодолимых обстоятельств, помешавших отчитаться в срок.

Помимо штрафа на саму организацию, согласно КОАП санкции могут быть наложены на должностное лицо, допустившее нарушение - от 300 до 500 рублей.

Форма декларации по ЕНВД за 1 квартал 2017 года новая. Считать налог в разделе 3 надо по-новому. Есть и другие изменения. Бланк, образец заполнения и рекомендации для безупречной отчетности - в статье.

Очередные изменения в форму декларации по ЕНВД и особенности ее заполнения ФНС опубликовала еще в прошлом году - приказом от 19.10.2016 № ММВ-7-3/574@. Изменения вступили в силу с 1 января 2017 года, поэтому за 1 квартал 2017 года декларация по ЕНВД новая.

Новая декларация по ЕНВД за 1 квартал 2017 года

Декларация по ЕНВД, как и прежде, состоит из титульного листа и трех разделов. Однако есть ряд изменений.

Изменения в форме отчетности для единого налога на вмененный доход связаны прежде всего с тем, что с 2017 года налогоплательщики получили право уменьшить сумму налога на сумму перечисленных страховых взносов в не зависимости от выплат работникам. То есть из налога ЕНВД можно вычитать не только взносы за работников, но и фиксированные взносы за себя.

В декларации на титуле и во всех разделах поменялись штрих-коды.

Кроме того, изменился раздел 3 отчета "Расчет суммы единого налога на вмененный доход за налоговый период". Поправки с 2017 года разрешили бизнесменам с персоналом уменьшать ЕНВД на платежи за себя и за работников. Общая сумма не должна превышать 50 % налога (подп. 1 п. 2 ст. 346.32 НК РФ). Это нам подтвердили в Минфине.

Чтобы быстро разобраться в изменениях, смотрите таблицу.

Изменения в декларации по ЕНВД за 1 квартал 2017 года

| Для всех плательщиков ЕНВД | Для ИП на ЕНВД |

|---|---|

|

На титульном листе и в разделах 1 и 2 изменились номера штрихкодов. Например, в разделе 1 код "0291 3025" заменили на "0291 4022", а в разделе 2 код "0291 3032" на "0291 4039". С помощью этих кодов налоговики определяют вид декларации и номер листа. Изменился также формат отчетности - версия 5.07. Перед отправкой декларации обновите программу, чтобы заполнить бланк по новой форме и в новом формате. Несмотря на технические изменения, старую отчетность инспекция не примет (п. 28 Правил, утв.приказом Минфина от 02.07.2012 № 99н). |

С 2017 года НК РФ разрешает бизнесменам с персоналом уменьшать вмененный налог не только на взносы за работников, но и на платежи за себя не более чем на 50 % (подп. 1 п. 2 ст. 346.32 НК РФ в ред. от 01.01.2017). Поэтому предприниматели будут считать налог в строке 040 раздела 3 по новой формуле:

Налог в строке 040 может отличаться от показателя в строке 010 максимум на 50 %. Если у предпринимателя нет работников, он считает налог в строке 040 раздела 3, как и раньше:

То есть уменьшает ЕНВД на все взносы за себя, в том числе по тарифу 1 % с доходов свыше 300 тыс. рублей (письмо ФНС России от 11.12.2015 № СД-4-3/21793@). |

Декларация по ЕНВД за 1 квартал 2017 года: образцы заполнения и сроки сдачи

Срок сдачи декларации по ЕНВД за 1 квартал 2017 года

Срок сдачи декларации по ЕНВД за 1 квартал 2017 года

Впервые обновленную форму отчетности по ЕНВД надо сдать за 1 квартал 2017 года в срок не позднее 20 апреля. Отдельных сроков для сдачи на бумаге и в электронном виде нет. Сдавать отчетность в бумажном виде надо, если среднесписочная численность работников за 2016 год не превышает 100 человек. В электроном виде - если превышает.

Отчетность следует подать в каждую инспекцию, в которой организация числится в качестве плательщика ЕНВД. Если деятельность ведется на территории нескольких муниципальных образований, подведомственных одной инспекции, то надо сдать одну декларацию с заполнением раздела 2 по каждому муниципальному образованию (каждому коду ОКТМО).

Если декларация ЕНВД за 1 квартал 2017 года сдана с опозданием, то за это предусмотрена налоговая и административная ответственность. Размер штрафа за несдачу отчетности до 20 апреля 2017 года включительно составит 5% от суммы налога, которая указана в декларации к уплате (доплате), но не уплаченой в срок (п. 1 ст. 119 НК РФ). Штраф надо будет заплатить за каждый полный или неполный месяц просрочки со дня, установленного для подачи отчетности. Общий размер штрафа за весь период опоздания не может превышать 30% от суммы налога. Минимальный штраф - 1000 рублей.

Если налог полностью уплачен в срок, то штраф составит 1000 рублей. Если организация уплатила только часть налога, то штраф рассчитывается с разницы между суммой налога, которая должна быть уплачена по декларации, и суммой, фактически перечисленной в бюджет в установленный срок.

Кроме того, за непредставление или несвоевременное представление отчетности по заявлению инспекции суд может применить к должностным лицам организации (например, к ее руководителю) административную ответственность в виде предупреждения или штрафа на сумму от 300 до 500 рублей (ст. 15.5 КоАП РФ).

На ваши вопрос ответила Елена Переверзева, cоветник государственной гражданской службы РФ 2-го класса

Надо сняться с учета, если компания приостановила деятельность

- Торгуем в розницу сувенирами в Тихвине. Под магазин арендуем помещение с площадью торгового зала 46 кв. метров. 17 апреля у нас заканчивается договор аренды. Найти к этому времени новое помещение мы вряд ли сможем, поэтому приостановим деятельность. Подавать в инспекцию заявление о снятии с учета как плательщика ЕНВД?

Да, подайте заявление, даже если приостановите деятельность только на время (письмо Минфина России от 04.07.2013 № 03-11-11/25779. - Примеч. ред.). Иначе потребуется платить налог за дни, когда магазин не работал. Форма заявления утверждена приказом ФНС России от 11.12.2012 № ММВ-7-6/941@. Заявление подайте в течение пяти рабочих дней с момента, когда приостановите деятельность (п. 3 ст. 346.28 НК РФ. - Примеч. ред.). Как только вы снимете новое помещение, можно снова подать заявление о переходе на ЕНВД.

- В апреле мы отработаем всего 17 дней. Как тогда рассчитать налог за этот месяц?

Посчитайте налог только за дни в апреле, когда магазин еще работал (п. 10 ст. 346.29 НК РФ, письма Минфина России от 08.12.2015 № 03-11-06/3/71666, ФНС России от 19.02.2016 № СД-4-3/2690. - Примеч. ред.).

Пример

Компания торгует в розницу сувенирами в г. Тихвине. Площадь торгового зала - 46 кв. метров. 17 апреля заканчивается договор аренды помещения. С этого дня компания приостанавливает деятельность и снимается с учета как плательщик ЕНВД. Коэффициент К1 - 1,798, К2 - 0,15 (решение Совета депутатов муниципального образования Тихвинский муниципальный район Ленинградской области от 17.11.05 № 19). Магазин работал в апреле 17 дней. Налог за апрель составит 1898 руб. (46 кв. м × 1800 руб. × 1,798 × 0,15 × 17 дн. : 30 дн. × 15%).

За три объекта на вмененке можно сдать только две декларации

- В начале 2017 года открыли ветеринарную клинику в Санкт-Петербурге и перевели ее на вмененку. В апреле собираемся открывать еще две клиники. Вставать ли на учет как плательщик ЕНВД по местонахождению каждой клиники?

Вы открываете клиники на территории той же инспекции, где состоит на учете первая организация?

- Нет, эти клиники откроем в Ленинградской области в Тосненском районе.

В таком случае встаньте на учет в ИФНС по Тосненскому району. Вы ведете деятельность на вмененке на территориях, которые обслуживают разные инспекции. В таком случае на учет встают в каждой налоговой (п. 2 ст. 346.28 НК РФ. - Примеч. ред.). Подайте заявление по форме ЕНВД-1. В нем заполните адреса новых клиник.

- Сколько деклараций нужно будет сдавать за второй квартал?

Две декларации. Первую - за клинику в Санкт-Петербурге. Ее представьте в инспекцию того района, где она состоит на учете. Вторую - за две клиники в ИФНС по Тосненскому району. Они состоят на учете в одной налоговой, поэтому декларация будет общая.

- Коды ОКТМО у клиник в Тосненском районе будут разные. Как заполнить декларацию?

В декларацию по ЕНВД включите два раздела 2 по каждому месту ведения деятельности. Также в разделе 1 заполните два раза строки 020 и 030 - по числу кодов ОКТМО.

При совмещении режимов надо распределить взносы

- Веду учет у предпринимателя. Он сдает в аренду помещения и торгует в розницу детскими товарами. В 2016 году он работал только на упрощенке. С 1 января 2017 года розницу перевели на вмененку. У бизнесмена работают два сотрудника: продавец и бухгалтер. Продавец занят в магазине, бухгалтер ведет учет по двум видам деятельности. Распределять ли взносы сотрудников между ЕНВД и упрощенкой?

Да, конечно. Кодекс требует вести раздельный учет, если предприниматель совмещает разные режимы налогообложения (п. 8 ст. 346.18 НК РФ. - Примеч. ред.). Продавец занят только в магазине, поэтому на взносы за этого сотрудника уменьшают ЕНВД. Взносы, которые платите за бухгалтера, распределите пропорционально выручке от каждого вида бизнеса (письмо Минфина России от 27.01.2014 № 03-11-11/2826. - Примеч. ред.).

- С 1 января 2017 года в пункт 2 статьи 346.32 НК РФ внесены изменения. Из них не ясно, вправе ли бизнесмен с сотрудниками уменьшать налог на взносы за себя.

Я считаю, что ничего не изменилось. Предприниматель не вправе уменьшить единый налог на взносы за себя, если нанял сотрудников.

Платить вмененный налог надо даже без выручки

- Арендовали помещение под магазин. Пока делаем ремонт, поэтому выручки от торговли нет. Вправе ли мы в первом квартале не платить единый налог с площади магазина?

Нет, не вправе. Компания на вмененке платит налог с возможного дохода (ст. 346.27 НК РФ. - Примеч. ред.). Даже если нет выручки, то все равно перечислите ЕНВД (письмо Минфина России от 15.04.2014 № 03–11009/17087. - Примеч. ред.).

- Если снимемся с учета как плательщик ЕНВД, можно не платить налог?

Да, вы вправе так поступить. Заявление по форме ЕНВД-3 подайте в инспекцию в течение пяти рабочих дней с момента, когда прекратили деятельность (п. 3 ст. 346.28 НК РФ. - Примеч. ред.). Пока вы не подали заявление, потребуется платить налог.