На этой странице мы собрали данные об отчетности, которую должны сдавать ООО в 2017 году: виды и сроки расчетов, отчетов и деклараций для организаций на УСН, ОСНО и ЕНВД. Отчетность по каждому налоговому режиму представлена в отдельной таблице.

После новогодних праздников до апреля 2017 года организации сдают отчеты за 2016 год. Затем в течение года самыми “горячими” будут месяцы после отчетных кварталов — апрель, июль и октябрь.

Увеличивается в пределах от 10% до 80% от налога

Таким образом, если вы не подали декларацию по налогу на прибыль в момент получения официального уведомления от налоговой администрации, увеличение увеличивается до 20%. Затем у вас есть 30 дней с момента получения официального уведомления, чтобы подать заявку. Если вы еще не зарегистрировали его в течение этого периода, штраф будет уменьшен до 40% от уплаты налога или даже до 80%, если обнаружен мошеннический маневр. Таким образом, увеличение будет напрямую применяться к сумме налога на прибыль, которую вы должны будете заплатить в ближайшие месяцы.

Нововведения в 2017 году касаются расчетов по страховым взносам за сотрудников. Отныне налоговая администрирует взносы на пенсионное, медицинское, социальное страхование. Расчеты по этим взносам нужно сдавать в ИФНС. Документы подаются по результатам каждого квартала, срок сдачи — 30 дней следующего месяца. Взносы на профзаболевания и травматизм остаются в ведении ФСС, туда и нужно будет отправлять сокращенный отчет 4-ФСС. Порядок и сроки расчета взносов остаются прежними.

Что нужно знать о заполнении декларации

Если в вашей декларации по подоходному налогу не указано налоговое уведомление в размере 0 евро или даже налоговый кредит, штраф будет исправлен и 150 евро. Опять же, вы можете избежать штрафных санкций, если вы действуете добросовестно, спонтанно или быстро исправляя свою ситуацию. Вы также должны быть освобождены от налоговых нарушений за предыдущие три года.

Болезненное там, готовое дать нам белые волосы. Чтобы более спокойно обращаться с этой обязанностью, вот несколько объяснений и советов. Он начисляется государством один раз в год на ресурсы лиц, проживающих на территории или имеющих в ней интересы. Эти деньги затем распределяются между различными коммунальными предприятиями.

В таблицах приведены сроки и виды отчетов для ООО на , и .

Сроки сдачи отчетности ООО на ОСНО в 2017 году

| Наименование | |

|---|---|

| Декларация по НДС |

Организации, которые признаны налоговыми агентами по НДС, отчитываются этой декларацией о налоговой базе, налоге, вычетах и сумме, которую ООО должно перечислить в бюджет. Декларация по НДС за каждый квартал направляется в налоговую в электронном виде: Так называемым «облагаемым налогом лицом» является лицо, которое обязано уплатить свои налоги в соответствии с его доходом. Он называется «налогоплательщик», «должник» или «налогоплательщик». Не все доходы облагаются налогом. Налогооблагаемый доход делится на 4 категории. Пример заполнения декларацииДоход от недвижимого имущества, движимый доход, профессиональный доход, разные поступления. Часть освобождения от налогообложения представляет собой часть облагаемого налогом дохода, которая не облагается налогом. Вместо этого облагаемая налогом часть представляет собой часть дохода, которая будет облагаться налогом.

Сдавать этот документ на бумаге могут налогоплательщики, которые перечислены в письме ФНС от 4 апреля 2014 года N ГД-4-3/6132@ . Организации рассчитывают НДС за квартал и платят налог в следующие 3 месяца равными частями до 25 числа. Кто должен заполнить налоговую декларацию?В Бельгии налог прогрессивен. Это означает, что ставка налога увеличивается с увеличением дохода. Любое физическое лицо, проживающее в Королевстве Бельгии, несет подоходный налог. В Кодексе о подоходном налоге указывается, что налогоплательщики, облагаемые подоходным налогом с населения, обязаны представлять декларацию в налоговые органы каждый год в соответствии с процедурами и сроками, предусмотренными законом. Налоговая декларация в печатном виде. Форма отправляется в дом налогоплательщика в первой половине года. Если эта форма не получена, администрация должна подать запрос. Эта форма сопровождается пояснительной брошюрой, а также подготовительным документом. Настоятельно рекомендуется использовать этот проект для заполнения декларации. |

|

У этого отчетного документа с 2017 года появится обновленная форма, следует помнить об этом. Если вы уплачиваете квартальные авансы по налогу на прибыль, то документ подается по результатам каждого квартала и по результатам года:

Если вы уплачиваете авансы по фактической прибыли каждый месяц, то декларация сдается по итогам месяца в течение следующих 28 дней. Штрафы за несвоевременную сдачу декларации УСНЛицо, которое получает его, может непосредственно узнать сумму, которую необходимо оплатить или получить. Если вы получите это упрощенное заявление и согласитесь с тем, что упомянуто, вы освобождаетесь от заполнения и отправки декларации. С момента своего создания налоговая система прошла долгий путь. Документы, которые должны быть рядом с вами для заполнения вашего заявления. Вложения в инструкцию, будь то в печатном виде или в режиме онлайн, не требуются. Однако налоговые органы могут рекомендовать прикреплять определенные документы. Для возврата бумаги сопроводительный лист должен быть заполнен для отправки расписаний, полученных с декларацией, и следовать приведенным инструкциям. Декларация сдается в электронном виде. На бумаге ее можно предоставить, если организация входит в список исключений, которые перечислены в п. 3 ст. 80 НК РФ . |

|

| Сведения о среднесписочной численности сотрудников подаются организациями ежегодно. В 2017 году расчет сдается в налоговую до 20 января. Если число сотрудников по расчету не более 100, то организация получает право в течение года сдавать некоторые отчеты на бумаге. | |

|

Работодатели-страхователи подтверждают вид деятельности организации ежегодно, чтобы ФСС мог установить для них тариф взносов на травматизм. Для этого до 17 апреля необходимо представить в ФСС три документа: Когда вам нужно подать налоговую декларацию?Если налогоплательщик, после подачи налоговой декларации, осознает, что налоговая декларация не завершена или что ошибка не была исправлена, открыты два дела. Любое лицо, собирающее доход, должно объявить их и, следовательно, представить налоговую декларацию, в конце первой половины года, следующего за годом, в который он собирает доход. Студент в возрасте старше 18 лет, даже если он или она получает доход, который не соответствует лимиту дохода для его / ее родителей, должен заполнить налоговую декларацию. В возрасте до 18 лет он должен подать налоговую декларацию только в том случае, если его доход превышает потолок.

|

|

| Расчет по страховым взносам |

Все организации отчитываются по страховым взносам, которые уплачены за сотрудников. С 2017 года реализуются изменения по этой форме отчетности: взносы на пенсионное, медицинское и социальное страхование переходят под администрирование ФНС. Только взносы на профзаболевания и травматизм остаются в ведении ФСС, по ним по-прежнему необходимо сдавать отчет 4-ФСС в сокращенной форме. Жизненные ситуации, влияющие на налоговую декларациюСтудент должен объявить все свои доходы в своем возвращении. Он будет облагаться налогом только в том случае, если общая сумма такого дохода превышает освобожденную от налогов часть, то есть транш до 95 евро брутто. Юридические супруги и сожители. В течение года, в котором супружеская пара вышла замуж или сделала заявление о сожительстве, каждый член пары будет считаться изолированным и должен заполнить свое собственное заявление. За все последующие годы сожители и супруги завершат совместное заявление. Кроме того, им предоставляется налоговое преимущество, супружеское отношение. Это налоговая мера, направленная на смягчение налогового бремени супругов и законных сожителей, которые облагаются налогом совместно. При исчислении налога брачный коэффициент позволяет части дохода партнера, который получает наибольший доход от другого партнера. Эта часть облагается налогом по более низкой ставке, что в принципе снижает общий налог. За 2016 год необходимо сдать привычный РСВ-1 в прежние сроки:

|

| Отчет 4-ФСС |

Документом по форме 4-ФСС организации отчитываются о начисленных взносах по результатам каждого квартала. Отчет 4-ФСС в 2017 году сокращен, так как Фонд социального страхования теперь администрирует только взносы на профзаболевания и травматизм. Законодательный орган принял во внимание тот факт, что один человек может представлять финансовое бремя для другого, поскольку он живет с этим человеком. Это особенно касается детей, живущих с родителями. Однако это не означает, что зависимая, получающая доход, освобождается от подачи налоговой декларации. Только иждивенцы в возрасте до 18 лет, получающие доход, не превышающий потолок, не получат декларации и поэтому не придется его выполнять. Наличие иждивенцев уменьшит налогооблагаемую сумму. Чтобы иметь возможность взять на себя зависимость, необходимо выполнить три условия. Помимо детей, другие лица, перечисленные ниже, могут быть взяты ответственным лицом. Восходящие; Братья и сестры; Лицо, которое взяло налогоплательщика исключительно или повысило налогоплательщика в детстве. Например, тетя, которая позаботилась о своем племяннике от смерти своих родителей. Осторожно: супруги, юридические сожители или граждане общего права никогда не могут зависеть друг от друга. Если в компании более 25 работников, то отчет сдается в электронном виде. При меньшем числе сотрудников отчет сдается на бумаге:

1 квартал 2017 года:

1 полугодие 2017 года:

9 месяцев 2017 года:

|

|

Порядок уплаты этого налога устанавливает региональное законодательство. За каждый квартал сдаются расчеты нарастающим итогом, а по результатам календарного года сдается декларация. В 2017 ее необходимо подать до 30 марта. Регионы вправе отменить поквартальные расчеты, но не годовую декларацию — ее сдают все организации с основными средствами на балансе. На практике существует новая схема упрощенной налоговой декларации: больше цветов и пространства, чтобы сделать ее более читаемой и понятной. В области налогообложения были введены новые кодексы, в основном касающиеся налогообложения жилья. Если возврат не возвращается. Инструкция по заполнению налоговой декларации по УСНШтраф в размере 50 евро будет заявлен, если он впервые. Если доход не сообщается. Увеличивается налогообложение с 10% до 200%. Местные налоговые органы находятся в распоряжении граждан, чтобы помочь заполнить налоговую декларацию. Более подробную информацию о ближайшем офисе можно найти в форме декларации. Декларация и расчеты сдаются:

При количестве работников свыше 100 расчет и декларация сдаются в электронном виде. |

|

|

Фирмы с зарегистрированными транспортными средствами платят налог на транспорт и каждый год сдают декларацию. Регионы устанавливают сроки и порядок уплаты налога и подачи документа — но не позднее февраля. Полезно знать: Не забудьте указать даты приобретения жильяНалоговые чиновники будут присутствовать в 18 торговых центрах, чтобы отвечать на вопросы налогоплательщиков. Наконец, коммунальные отделения проводятся по всей Бельгии. Это соответствует 18% стоимости, разделенной на девять. Интернет-рассылка. . Это имеет то преимущество, что дает вам дополнительное время для его написания и передачи. Что делать в случае контроля?Он должен быть прикреплен к регулярной налоговой декларации каждый год в мае. Вы можете: либо сохранить их на своем компьютере для получения онлайн-налоговой декларации, либо распечатать их и прикрепить к своей почтовой почте. Владелец-инвестор должен хранить оригиналы следующих предметов, которые будут представлены в налоговую администрацию в случае контроля: - свидетельство о завершении работ - аренда различных арендаторов, которые занимались их жилье. |

|

|

Организации с земельными участками на балансе, которые признаны объектами налогообложения, уплачивают земельный налог и каждый в год сдают декларацию. Муниципалитеты устанавливают порядок и сроки уплаты налога и подачи документа — но не позднее февраля. При количестве работников меньше 100 человек декларацию можно сдавать на бумаге. Для владельцев, которые хотели бы управлять своей собственностью вживую:. - убедитесь, что соблюдаете потолки доходов арендаторов. - Обязательно соблюдайте потолки аренды. В случае контроля со стороны налоговой администрации корректировка может быть применена, если вы не соблюдаете одно из этих условий в течение периода освобождения от налогов. Поэтому мы советуем вам, для большей спокойности, доверить добро профессионалу, который будет обеспечивать уважение этих разных условий на протяжении ваших инвестиций. МВД и налоговые органы начинают действие по проверке доходов дорогих владельцев автомобилей. Каждая компания среднего размера тратит 423 часа в год на деятельность, связанную с налогами. Все машины будут работать только в течение дня и с двумя сопровождающими автомобилями. Национальная ассоциация выступает против предлагаемых изменений региональным министерством. |

|

| Отчет СЗВ-М | |

|

Справку 6-НДФЛ организации сдают ежеквартально, чтобы отчитаться перед государством за доходы нанятых физлиц:

Если в компании свыше 25 сотрудников, сдаем отчет в электронном виде. Справка 2-НДФЛ направляется в налоговую 1 раз в год. Справку за 2016 сдаем до 3 апреля 2017. Если в компании свыше 25 сотрудников, сдаем справку в электронном виде. Это изменение должно продемонстрировать улучшение качества жизни в Болгарии. Очень существенным требованием для признания расхода как такового является связать его с бизнесом компании. В начале каждого года проводится кампания по декларированию доходов отдельных лиц, и возникает вопрос о том, кто и какое время заявить. Здесь мы разъясним основные требования, связанные с этим утверждением. Прежде всего, мы определим, кто является налогоплательщиком. Это местные люди; иностранные физические лица, которые получили доход от источника в Болгарии; индивидуальные торговцы; резидентов и нерезидентов, которые обязаны удерживать и уплачивать налоги с доходов физических лиц. Местные физические лица облагаются налогом на свой мировой доход, то есть, должны облагать налогом в Болгарии все свои доходы из-за рубежа и доходы от источника в Болгарии. |

|

| Бухгалтерская отчетность |

Годовую бухотчетность организации направляют в налоговую и Росстат. Организации должны предоставить несколько документов:

Малый бизнес сдает упрощенную бухгалтерскую отчетность, но при этом имеет право отчитываться по общим правилам. Какой доход декларируется в ГТД физическими лицами: Доход от предпринимательской деятельности в качестве индивидуального трейдера; Доходы от других предприятий, таких как фермеры, производители табака, роялти, либеральные профессии, внезаконные отношения, от продажи изобретений, произведений науки, культуры и искусства и т.д.; Доход от аренды или иное вознаграждение за использование прав или имущества; Доходы от передачи прав или имущества; Прочие доходы - Льготы за упущенные выгоды, штрафные санкции, денежные средства и имущественные вознаграждения, проценты, дивиденды и т.д.; Доход, подлежащий патентному налогу; Доход, полученный от источника за рубежом от дивидендов, ликвидационных акций и облагаемых налогом доходов от дополнительного страхования, страхования жизни и процентного дохода. Срок предоставления бухотчетности — до 31 марта 2017 года. Документы можно сдавать в электронном виде или на бумаге. |

Сроки сдачи отчетности ООО на УСН в 2017 году

| Наименование | Периодичность и сроки сдачи отчетности |

|---|---|

|

Декларация по НДС Декларация по налогу на прибыль Декларация по налогу на имущество |

ООО — упрощенцы сдают эти документы, только если организация соответствует критериям, которые приведены в п. 2 ст. 346.11 Налогового кодекса . |

| Подтверждение основного вида деятельности в ФСС |

Ежегодно работодатели-страхователи подтверждают вид деятельности, исходя из этого ФСС устанавливает организации тариф взносов на травматизм в текущем году. До 17 апреля необходимо представить в ФСС три документа:

|

| Сведения о среднесписочной численности | Данные о среднесписочной численности сотрудников организации предоставляют ежегодно. В 2017 году расчет сдается до 20 января в налоговую. Если число сотрудников по расчету не более 100, то организация получает право в течение года сдавать некоторые отчеты на бумаге. |

| Расчет по страховым взносам |

Организации уведомляют государство о размерах страховых взносов, которые уплачены за сотрудников. С 2017 года эта форма отчетности претерпела изменения: взносы на пенсионное, медицинское и социальное страхование переходит под администрирование ФНС. Взносы на профзаболевания и травматизм остаются в ведении ФСС, по ним по-прежнему нужно будет сдавать отчет 4-ФСС в сокращенной форме.

|

| Отчет 4-ФСС |

Форма 4-ФСС включает сведения о взносах на профзаболевания и травматизм, в 2017 году она сокращена. Если в организации более 25 работников, то отчет сдается в электронном виде. При меньшем числе сотрудников отчет можно сдавать на бумаге: За 2016 год:

За 1 квартал 2017 года:

За 1 полугодие 2017 года:

За 9 месяцев 2017 года: |

| Декларация по транспортному налогу |

Организации с зарегистрированным транспортом уплачивают налог и сдают транспортную декларацию. Это делается раз в году, регионы устанавливают порядок уплаты налога и подачи документа, а также сроки, которые не могут устанавливаться позднее 1 февраля. Если число сотрудников превышает 100 человек, документ подается в электронном виде. |

| Декларация по земельному налогу |

Организации с земельными участками на балансе, которые признаны объектами налогообложения, уплачивают земельный налог и раз в год сдают декларацию. Муниципалитеты устанавливают порядок уплаты налога и подачи документа, а также сроки, которые не могут устанавливаться позднее 1 февраля. Аналогично, при численности сотрудников более 100 человек документ сдается в электронном виде. |

| Отчет СЗВ-М | Организации сдают этот отчет в Пенсионный фонд каждый месяц — по итогам предыдущего месяца — до 15 числа. |

| Отчетность по НДФЛ: 2-НДФЛ и 6-НДФЛ |

Справку 6-НДФЛ организации сдают ежеквартально, чтобы уведомить государство о доходах своих наемных работников:

Если в организации больше 25 работников, отчет сдается в электронном виде. Справка 2-НДФЛ направляется в налоговую раз в год. До 3 апреля 2017 года необходимо сдать ее за 2016 год. Если в организации больше 25 работников, справка сдается в электронном виде. |

| Бухгалтерская отчетность |

Годовую бухотчетность организации направляют в налоговую и Росстат, предоставляя следующие документы:

Малый бизнес имеет право сдавать бухотчетность в общем или упрощенном виде. В 2017 году отчетность сдается до 31 марта, форма сдачи — на бумаге или в электронном виде. |

| Декларация по УСН |

Декларация по УСН сдается раз в году. В 2017 году для организаций срок сдачи — до 31 марта. Однако авансовые платежи по налогу ООО платятся ежеквартально:

|

Сроки сдачи отчетности ООО на ЕНВД в 2017 году

| Наименование | Периодичность и сроки сдачи отчетности |

|---|---|

| Сведения о среднесписочной численности | Организации предоставляют информацию о среднесписочной численности сотрудников раз в год. В 2017 году расчет сдается до 20 января в налоговую. Если число сотрудников по расчету не более 100, то организация получает право в течение года сдавать некоторые отчеты на бумаге. |

| Расчет по страховым взносам |

Все организации уведомляют государство об объемах страховых взносов, которые уплачиваются за сотрудников. С 2017 года в этой форме отчетности произойдут изменения, так как взносы на пенсионное, медицинское и социальное страхование переходит под администрирование ФНС. Только взносы на профзаболевания и травматизм будет администрировать ФСС, по ним по-прежнему нужно будет сдавать отчет 4-ФСС в сокращенной форме.

|

| Отчет 4-ФСС |

Отчеты по форме 4-ФСС с 2017 года сокращены, так как Фонд социального страхования будет администрировать только взносы на профзаболевания и травматизм. Если в организации более 25 работников, то отчет нужно сдавать в электронном виде. При меньшем числе сотрудников отчет можно сдавать на бумаге: За 2016 год:

За 1 квартал 2017 года:

За 1 полугодие 2017 года:

За 9 месяцев 2017 года:

|

| Подтверждение основного вида деятельности в ФСС |

Ежегодно работодатели-страхователи подтверждают вид деятельности, на основании этих данных ФСС устанавливает для организации годовой тариф взносов на случай травматизма. До 17 апреля необходимо представить в ФСС три документа:

|

| Декларация по транспортному налогу |

Организации с зарегистрированным транспортом платят налог и сдают декларацию по транспортному налогу. Этот документ сдается раз в год, регионы устанавливают сроки и порядок подачи документа и уплаты налога. Но этот срок не может быть позднее 1 февраля. Если число работников свыше 100 человек, то документ сдается в электронном виде. |

| Декларация по земельному налогу |

Организации с земельными участками на балансе, которые признаны объектами налогообложения, уплачивают земельный налог и раз в год сдают декларацию. Сроки и порядок уплаты также устанавливают муниципалитеты, но срок не может быть позднее 1 февраля. Аналогично, если число работников свыше 100 человек, документ подается в электронном виде. |

| Отчет СЗВ-М | Организации сдают этот отчет в Пенсионный фонд каждый месяц — по итогам предыдущего месяца — до 15 числа. |

| Отчетность по НДФЛ: 2-НДФЛ и 6-НДФЛ |

Справка 6-НДФЛ о доходах своих сотрудников-физлиц организации сдают ежеквартально:

Если в компании больше 25 работников, отчет сдается в электронном виде. Справка 2-НДФЛ направляется в налоговую 1 раз в год. В 2017 году ее нужно сдать 3 апреля. Если численность работников свыше 25, справка подается в электронном виде. |

| Бухгалтерская отчетность |

Годовую бухотчетность организации направляют в налоговую и Росстат:

Малые предприятия имеют право сдавать упрощенную бухотчетность или же отчетность в общем виде. В 2017 году бухотчетность сдаем до 31 марта, в электронном виде или на бумаге. |

| Декларация по ЕНВД |

Документ сдается ежеквартально:

Налог по ЕНВД уплачивается по итогам каждого квартала в течение следующих 25 дней. Если численность работников свыше 100 человек, декларация отправляется в электронном виде. |

Использование льготного режима налогообложения по упрощенке предполагает обязанность налогоплательщика в установленные законодательством сроки представлять такой отчет, как декларация по УСН. На этом режиме это единственный отчет, на основе которого определяются и уплачиваются авансовые платежи в бюджет и оставшаяся часть годового налога. Рассмотрим, как заполняется декларация по УСН 2016-2017 года.

Согласно законодательству, декларация по УСН направляется в налоговую инспекцию по итогу за налоговый период, которым установлен календарный год, ее нужно сдать:

- до 31 марта последующего года за отчетным для налогоплательщиков, которые являются юридическими лицами;

- до 30 апреля - для ИП.

Ежеквартально хозяйствующий субъект, применяющий УСН, должен рассчитывать и перечислять только авансовые платежи, направлять в налоговую инспекцию квартальные отчеты не надо.

Внимание! При закрытии бизнеса декларацию необходимо сдать до 25 числа последующего месяца, после закрытия.

Когда нарушаются сроки по предоставлению декларации или она не была представлена вообще, то к субъекту предпринимательства применяются меры административного воздействия. Их величина зависит от того, был ли оплачен налог.

Важно! Если уплата обязательного платежа произошла, а декларация по УСН не отправлена, то штраф составляет 1000 рублей. Когда и отчет не сдавался, и налог не перечислялся, то штраф определяется в пятипроцентном размере от суммы причитающегося к уплате налога за каждый месяц (или неполный месяц), но не больше 30% общей суммы налога.

Декларация по УСН 2016 подается в установленные законодательством сроки, которые такие же как и в предыдущие годы.

Налогоплательщики должны помнить, что если никакая деятельность не велась, данный отчет все равно необходимо сдать с нулевыми показателями. О том, как подается нулевая декларация по УСН смотрите в конце статьи.

Куда предоставляется отчетность по УСН

Отчет налогоплательщики-организации сдают по месту нахождения. Предприниматели должны же отправлять свои декларации в ИФНС по месту своей регистрации, даже если они работают в другой местности.

Существует три способа сдать отчет:

- Почтой - декларация по УСН 2016 может быть отправлена ценным письмом с описанным вложением;

- Лично в бумажном варианте - налогоплательщик или его представитель могут сдать отчет по УСН непосредственно в самой налоговой.

Важно! При таком варианте обязательно требуется две копии, одна для ИФНС, вторая как подтверждение ИП или фирме.

- Электронно — в настоящее время один из самых распространенных способов отправки, который заключается в использовании электронного документооборота и , либо сервиса налоговой службы.

В зависимости от региона, инспектор может попросить использовать бланки с нанесенным штрих кодом или представить файл отчета вместе с бумажным его вариантом.

Основные правила заполнения декларации по УСН

При заполнении формы следуют применять следующие правила:

- Документ должен быть заполнен либо автоматически на компьютере, либо чернилами черного цвета с использованием прописных печатных символов.

- Если какие-то листы отчета не содержат никаких данных, то их включать в состав декларации не надо.

- Каждая страница отчета должна иметь собственный номер.

- Все вносимые в отчет суммы нужно записывать в целых рублях, округляя копейки.

- Если часть строк остается незаполненных, или показатель по ним равен нулю, то проставляется «-».

- Отчет лучше всего не сшивать, а страницы закрепить канцелярской скрепкой.

Декларация по УСН 2016 предназначена для заполнения двух разновидностей системы налогообложения.

Если налогоплательщик использует «Доходы», то ему следует вносить данные в cледующие листы:

- «Титульный лист»;

- разделы 1.1, 2.1.1 и 2.1.2.

При «доходы за минусом расходов» используются листы:

- Титульный лист;

- раздела 1.2 и 2.2.

Внимание! Раздел 3 нужно заполнить только если компания имеет целевые поступления, финансирования и т.д.

Предприниматель или организация должны помнить, что обязательно нужно заполнить графы с авансовыми платежами. Главная особенность этой части отчета заключается в том, что здесь записываются суммы не фактически уплаченные, а причитающиеся к уплате за конкретные отчетные периоды. При этом рациональнее заполнять сначала данные в разделе 2, а после этого вернуться к разделу 1.

Каждый лист должен быть подписан налогоплательщиком или его представителем, одновременно с этим проставляется дата. Если у хозяйствующего субъекта есть печать, то он ее проставляет только на титульном листе декларации.

Образец заполнения декларации по УСН

Открыть образец заполнения декларации по УСН для системы:

(действующей с 10.04.2016).

Титульный лист (для всех)

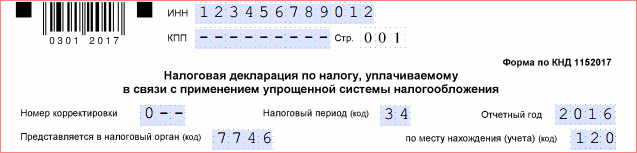

В верхнем поле необходимо указать код ИНН предприятия или предпринимателя. В связи с тем, что клеток для этого отведено двенадцать, а ИНН у фирм занимает десять символов, последние две незанятые ячейки для них необходимо прочеркнуть.

В верхнем поле необходимо указать код ИНН предприятия или предпринимателя. В связи с тем, что клеток для этого отведено двенадцать, а ИНН у фирм занимает десять символов, последние две незанятые ячейки для них необходимо прочеркнуть.

Потом указывается код подаваемой корректировки. Если декларация за указанный период сдается первый раз, то там ставится «0» в первую клетку, а остальные прочеркиваются. Если сдается корректирующий отчет, то туда ставится цифра, соответствующая его порядковому номеру.

Строка «Налоговый период» может принимать такие значения:

- «34» — отчет подается за год;

- «50» — отчет подается при ликвидации предпринимателя или фирмы, а также при реорганизации;

- «95» — компания переходит на иной налоговый режим;

- «96» — компания прекращает деятельность на упрощенке.

В строку «Отчетный год» заносится год, за который подается отчет.

В поле, указывающее место нахождения, можно заносить:

- «120» — если сдается по жительству предпринимателя;

- «210» — если сдается по месту нахождения компании;

- «215» — если сдается по нахождению фирмы-преемника.

В следующих четырех пустых строках вписывается полные Ф.И.О. предпринимателя или полное название фирмы без сокращений.

В следующих четырех пустых строках вписывается полные Ф.И.О. предпринимателя или полное название фирмы без сокращений.

Далее записывается основной код деятельности ОКВЭД - минимально четыре знака.

Далее записывается основной код деятельности ОКВЭД - минимально четыре знака.

Следующей строкой идут поля код формы реорганизации и ИНН/КПП после реорганизации - они заполняются только в том случае, когда проводится данная процедура.

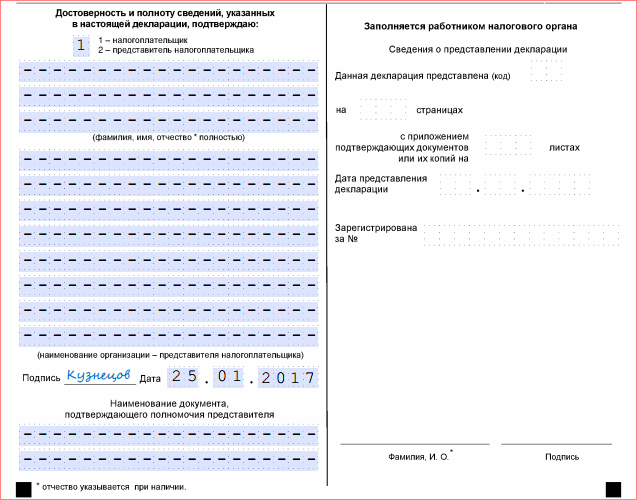

Следом идет поле, в котором нужно проставить количество листов в декларации. Его лучше всего заполнять после оформления всех необходимых листов. Рядом находится поле, в котором проставляется количество страниц в приложениях. Это могут быть, к примеру, подтверждающие документы представителя. Если таких нет - ставятся прочерки.

Дальше данные вносятся только в левую часть листа. Здесь нужно указать кто подает отчет: «1»

— сам налогоплательщик, «2»

— его представитель, полные Ф.И.О. лица или название компании-представителя, подпись и дата подачи. В самом конце записывается название документа, удостоверяющего полномочия.

Дальше данные вносятся только в левую часть листа. Здесь нужно указать кто подает отчет: «1»

— сам налогоплательщик, «2»

— его представитель, полные Ф.И.О. лица или название компании-представителя, подпись и дата подачи. В самом конце записывается название документа, удостоверяющего полномочия.

Внимание! Если отчет подает индивидуальный предприниматель, то ставим «1», а поле с фамилией не заполняется, так как эти данные были введены в поле выше.

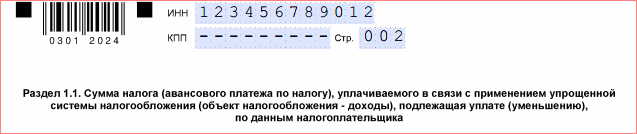

Раздел 1.1 («Доходы»)

Важно! Данный пример заполнен без учета платежей по торговому сбору. Если вы платите ТС, то необходимо еще вычесть оплаченные по нему суммы из рассчитанного налога в разделе 1.1. Ссылка на пример заполненной декларации размещена выше.

Такой лист заполняется только налогоплательщиками, которые находятся на системе «Доходы».

В верхней части записываются ИНН, КПП (при наличии) и порядковый номер листа.

В верхней части записываются ИНН, КПП (при наличии) и порядковый номер листа.

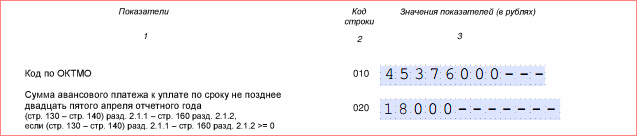

В строчках 010, 030, 060 и 090 записывается код ОКТМО по адресу жительства ИП или нахождения фирмы. В обязательном порядке нужно заносить данные только в поле 010.

В остальные информация вносится только тогда, когда в течение периода изменялось место деятельности. В случае, если после внесения кода остались пустые клеточки, их необходимо прочеркнуть.

В строку 020 заносится результат вычитания строчек 130 и 140 из раздела 2.1.1. Когда выплачивается торговый сбор, то из полученного результата нужно еще отнять данные из строки 160 раздела 2.1.2.

Внимание! В графу 020 заносятся данные только, если они получились больше нуля.

В строку 040

заносится результат вычисления: из разницы строк раздела 2.1.1 (стр.131-стр.141) вычитаем результат строку 020 раздела 1.1. Если плательщик еще выплачивает торговый сбор, то также необходимо дополнительно отнять данные по строке 161 – берем из раздела 2.1.2.

В строку 040

заносится результат вычисления: из разницы строк раздела 2.1.1 (стр.131-стр.141) вычитаем результат строку 020 раздела 1.1. Если плательщик еще выплачивает торговый сбор, то также необходимо дополнительно отнять данные по строке 161 – берем из раздела 2.1.2.

Внимание! В строку 040 записывается полученное число, если они положительное. Если же результат получился со знаком «минус», то итог без знака указывается в строке 050 .

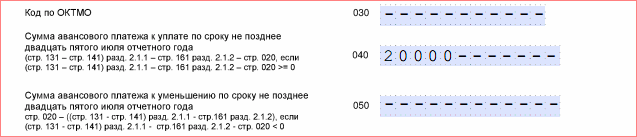

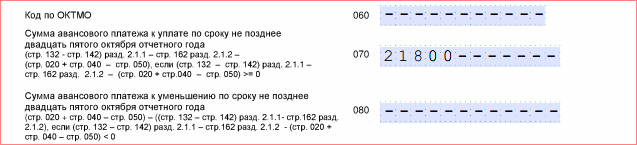

Для расчета значения по строке 070

нужно действовать так: раздел 2.1.1(стр.132-стр. 142) – Раздел 1.1 (стр. 020 + стр. 040-050). Если итог получился положительным, его записывают в строке 070. Если уплачивается торговый сбор, то из полученной суммы необходимо вычесть стр. 162 раздела 2.1.2.

Для расчета значения по строке 070

нужно действовать так: раздел 2.1.1(стр.132-стр. 142) – Раздел 1.1 (стр. 020 + стр. 040-050). Если итог получился положительным, его записывают в строке 070. Если уплачивается торговый сбор, то из полученной суммы необходимо вычесть стр. 162 раздела 2.1.2.

Внимание! Отрицательный результат расчетов строки 070 указывают в строке 080 без знака.

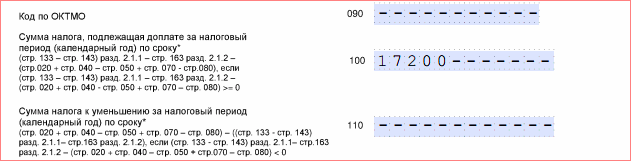

Для расчета значения строки 100

, выполняется следующий расчет по строкам: Раздел 2.1.1(стр.133-стр.143) – раздел 1.1(стр.020+стр.040-стр.050+стр.070- стр.080). Если уплачивается торговый сбор, то формула расчета будет выглядеть так: 133-143-163-020-040+050-070+080.

Для расчета значения строки 100

, выполняется следующий расчет по строкам: Раздел 2.1.1(стр.133-стр.143) – раздел 1.1(стр.020+стр.040-стр.050+стр.070- стр.080). Если уплачивается торговый сбор, то формула расчета будет выглядеть так: 133-143-163-020-040+050-070+080.

Внимание! Если полученный итог больше нуля, то он указывается, в противном случае знак отбрасывается, а значение записывается в строку 110 .

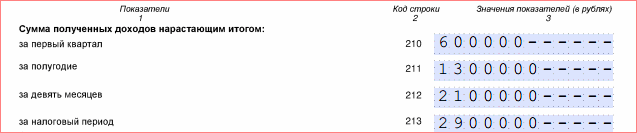

Раздел 2.1.1 («Доходы»)

Такой лист заполняют только те, кто применяют систему «Доходы». В верхней части указываются коды ИНН, КПП (при наличии) и номер страницы.

В строке 102

фиксируется, если ли у плательщика наемные рабочие или нет:

В строке 102

фиксируется, если ли у плательщика наемные рабочие или нет:

- (код 1) если у него есть сотрудники;

- (код 2) , если это ИП и работает он без сотрудников.

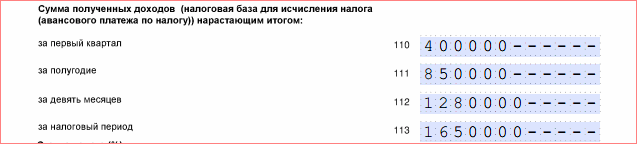

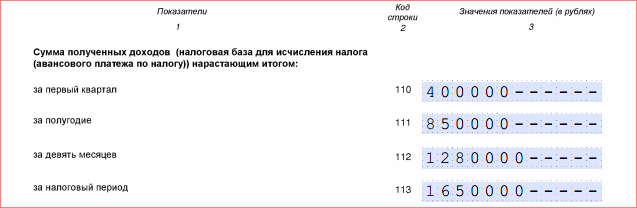

В строчки 110-113

записываются полученная нарастающим итогом сумма доходов за периоды: первый квартал, полгода, 9 месяцев и полный год соответственно.

В строчки 110-113

записываются полученная нарастающим итогом сумма доходов за периоды: первый квартал, полгода, 9 месяцев и полный год соответственно.

В строчках 120-123

указывается какая налоговая ставка применялась в каждом из указанных четырех периодов.

В строчках 120-123

указывается какая налоговая ставка применялась в каждом из указанных четырех периодов.

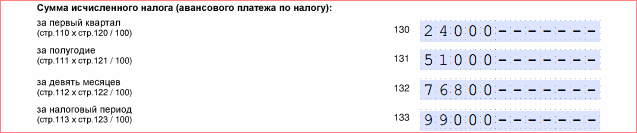

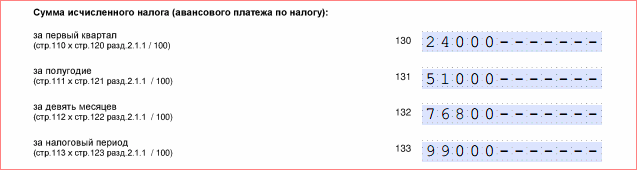

В строчках 130-133

записываются результаты расчета налога за каждый период. Для этого доход соответствующего периода перемножается на ставку и делится на 100.

В строчках 130-133

записываются результаты расчета налога за каждый период. Для этого доход соответствующего периода перемножается на ставку и делится на 100.

Например , для строки 130 берем строку сумму дохода по строке 110 и умножаем на ставку налога по строке 120, полученное делим на 100. Для остальных строк аналогично.

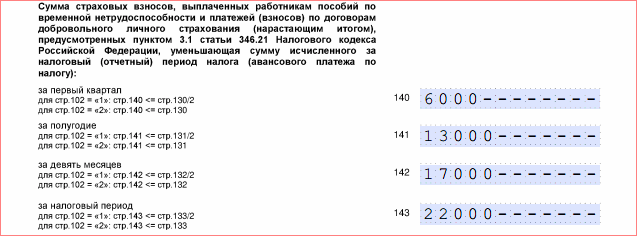

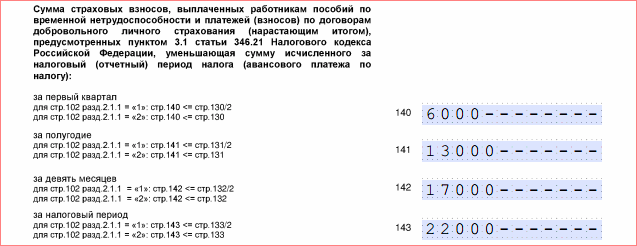

В строчках 140-143

необходимо указать по нарастанию сумму полученного налогового вычета по соответствующему периоду.

В строчках 140-143

необходимо указать по нарастанию сумму полученного налогового вычета по соответствующему периоду.

Важно! Если у плательщика есть работники (т. е. в строке 102 был указан код «1»), то в строки нельзя заносить сумму большую, чем половина исчисленного налога, указанных по строкам 130-133.

Пример для первого квартала (стр. 140):

У ИП есть 2 наемных сотрудника, сумма отчислений в фонды за 1 квартал составила 14000 рублей, а сумма исчисленного налога 25000 рублей.

- Для сравнения исчисленный налог, указанный в стр. 130 делим пополам: 25000/2 = 12 500.

- Сравниваем половину исчисленного налога с суммой выплат в фонды. Доход 12 500 меньше суммы выплат 14000 тысяч.

- В строку 140 необходимо будет внести значение 12500. Соответственно на 1500 превышения мы не сможем уменьшить сумму налога.

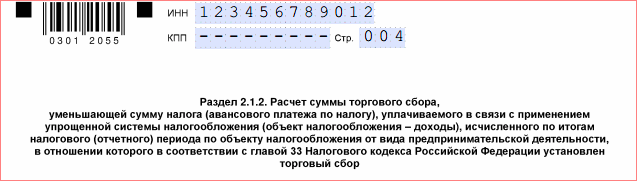

Раздел 2.1.2 («Доходы», при Торговом сборе)

Важно! Такой лист дополнительно заполняют только те предприниматели и фирмы, которые находятся на системе «Доходы» и дополнительно уплачивают . Он содержит две страницы.

В строчках 110-113

записывается размер полученных нарастающим итогом доходов за каждый из периодов - три месяца, полгода, девять месяцев и целый год.

В строчках 110-113

записывается размер полученных нарастающим итогом доходов за каждый из периодов - три месяца, полгода, девять месяцев и целый год.

В строчках 130-133

выполняется расчет налога. Для расчета применяются налоговые ставки, которые указывались в разделе 2.1 строчках 120-123. Результат по каждой строке равен умножению дохода и ставки за соответствующий период, и за затем деленные на 100.

В строчках 130-133

выполняется расчет налога. Для расчета применяются налоговые ставки, которые указывались в разделе 2.1 строчках 120-123. Результат по каждой строке равен умножению дохода и ставки за соответствующий период, и за затем деленные на 100.

В строчках 140-143

записываются по нарастанию суммы полученной льготы за каждый период. Также, как и в предыдущем разделе, если у плательщика имеются наемные рабочие, то она может быть не больше половины рассчитанного налога.

В строчках 140-143

записываются по нарастанию суммы полученной льготы за каждый период. Также, как и в предыдущем разделе, если у плательщика имеются наемные рабочие, то она может быть не больше половины рассчитанного налога.

Внимание! Пример описания строк 140-140 подробнее описан в описании раздела 2.1.1.

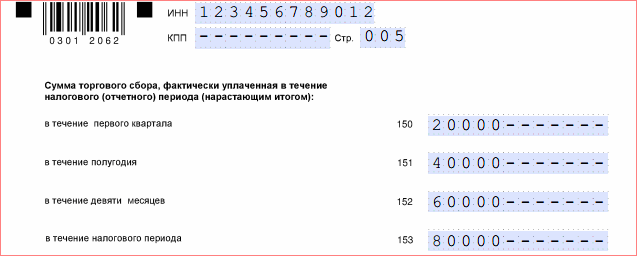

В строчках 150-153

указываются суммы перечисленного торгового сбора за каждый из четырех периодов нарастающей суммой.

В строчках 150-153

указываются суммы перечисленного торгового сбора за каждый из четырех периодов нарастающей суммой.

В строчках 160-163

указывается размер торгового сбора, который уменьшает сумму налога.

В строчках 160-163

указывается размер торгового сбора, который уменьшает сумму налога.

Он рассчитывается следующим образом (пример для строки 160):

- Если результат вычитания значений строчек 130-140 этого раздела меньше строки 150, а также меньше или равен вычитанию 130-140 из раздела 2.1.1, то в итог строки заносится результат вычитания 130-140.

- Если указанные условия не выполняются, то в строку 160 переносится результат из строки 150. Аналогично рассчитываются значения и для последующих строк.

Раздел 1.2 («Доходы минус расходы»)

Такой лист заполняется только теми, кто находится на системе «Доходы уменьшенные на расходы». В верхней части нужно записать ИНН, КПП (если есть), и номер листа в отчете.

Такой лист заполняется только теми, кто находится на системе «Доходы уменьшенные на расходы». В верхней части нужно записать ИНН, КПП (если есть), и номер листа в отчете.

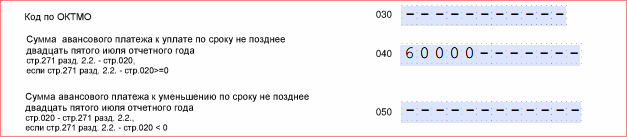

В строчки 010, 030, 060 и 090 заносится код ОКТМО по адресу жительства ИП или нахождения компании. Обязательно нужно заполнять только строку 010, в остальные данные заносят только тогда, когда в течение периода менялся адрес деятельности. Если строки не заполняются - в них нужно поставить прочерки.

В строку 020 переносятся данные из строчки 270 раздела 2.2.

Данные для строки 040

рассчитываются следующим образом: раздел 2.2, стр.271-стр.020 данного раздела. Если результат получился положительным, он записывается. Отрицательное значение без знака указывается в строке 050

.

Данные для строки 040

рассчитываются следующим образом: раздел 2.2, стр.271-стр.020 данного раздела. Если результат получился положительным, он записывается. Отрицательное значение без знака указывается в строке 050

.

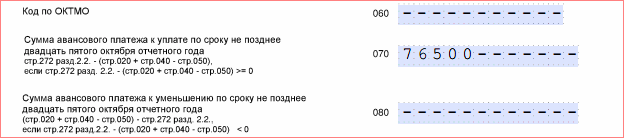

Информация для строки 070

рассчитывается так: стр. 272 (берем из раздела 2.2) –стр. 020-040+050. В строку 070 заносится результат только в том случае, когда он положительный. Отрицательный же результат без знака заносится в строку 080

.

Информация для строки 070

рассчитывается так: стр. 272 (берем из раздела 2.2) –стр. 020-040+050. В строку 070 заносится результат только в том случае, когда он положительный. Отрицательный же результат без знака заносится в строку 080

.

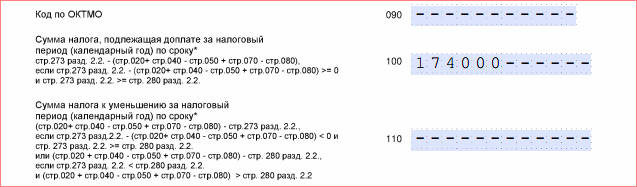

Для строки 100

результат вычисляется следующим образом: стр. 273 (берем из раздела 2.2)- стр. (020-040+050-070+080). Если итог получился положительным, он записывается в стр. 100. Отрицательный без знака указывается по строчке 110

.

Для строки 100

результат вычисляется следующим образом: стр. 273 (берем из раздела 2.2)- стр. (020-040+050-070+080). Если итог получился положительным, он записывается в стр. 100. Отрицательный без знака указывается по строчке 110

.

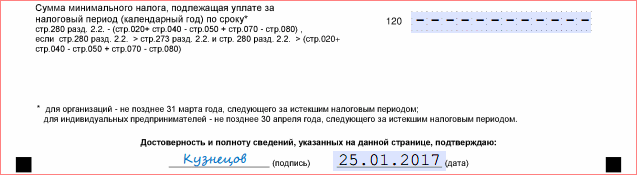

Строчка 120

заполняется только тогда, когда итог по строке 280 раздела 2.2 получился больше чем в стр. 273 из раздела 2.2. Итог рассчитывается следующим образом: стр.280 из раздела 2.2 – стр. раздела 1.2 (020-040+050-070+080).

Строчка 120

заполняется только тогда, когда итог по строке 280 раздела 2.2 получился больше чем в стр. 273 из раздела 2.2. Итог рассчитывается следующим образом: стр.280 из раздела 2.2 – стр. раздела 1.2 (020-040+050-070+080).

Внимание! Если итог получился с отрицательным знаком, то в этой строке проставляется прочерк, а результат записывается в 110.

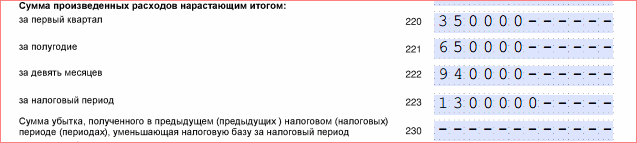

Раздел 2.2 («Доходы минус расходы»)

Эта часть отчета заполняется только на разновидности системы УСН «Доходы за минусом расходов».

Строки 210-213

должны содержать данные о сумме дохода, полученного нарастающим итогом соответственно за три месяца, полгода, девять месяцев и целый год.

Строки 210-213

должны содержать данные о сумме дохода, полученного нарастающим итогом соответственно за три месяца, полгода, девять месяцев и целый год.

Строки 220-223

включают данные о произведенных расходах налогоплательщиком за три месяца, полугода, девять месяцев и целый год. Они также идут нарастающим порядком.

Строки 220-223

включают данные о произведенных расходах налогоплательщиком за три месяца, полугода, девять месяцев и целый год. Они также идут нарастающим порядком.

Строку 230 нужно заполнять, когда хозяйствующий субъект в отчетном периоде учитывает убыток, полученный за предыдущие года. Она заполняется только, если сумма доходов превышает сумму понесенных расходов.

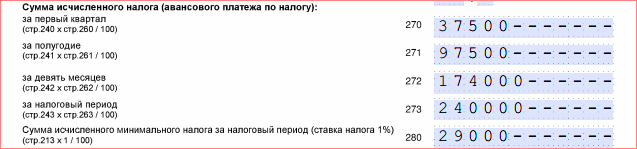

Строки 240-243

заполняются расчетным путем. Они равны положительному результату вычитания соответственно строк 220-223 из 210-213 и отражают налогооблагаемую базу по налогу.

Строки 240-243

заполняются расчетным путем. Они равны положительному результату вычитания соответственно строк 220-223 из 210-213 и отражают налогооблагаемую базу по налогу.

Если в результате вычисления поручается превышение расходов, то есть суммы будут отрицательными, то их следует внести в строки 250-253

только без знака минус. Таким образом в них отражается убыток.

Если в результате вычисления поручается превышение расходов, то есть суммы будут отрицательными, то их следует внести в строки 250-253

только без знака минус. Таким образом в них отражается убыток.

В строки 260-263

должны вписываться действующие ставки налога за каждый период отчета. Их значение в зависимости от региона может варьироваться от 5 до 15 %.

В строки 260-263

должны вписываться действующие ставки налога за каждый период отчета. Их значение в зависимости от региона может варьироваться от 5 до 15 %.

Внимание! В некоторых регионах могут применяться льготные ставки по налогу – уточняйте в своей налоговой инспекции.

Строчки 270 — 273

содержат результат произведения строк 240-243 за каждый период отчета, соответственно на процентную ставку налога. Если по итогам периода был получен убыток, в них проставляется прочерк.

Строчки 270 — 273

содержат результат произведения строк 240-243 за каждый период отчета, соответственно на процентную ставку налога. Если по итогам периода был получен убыток, в них проставляется прочерк.

Например, для строки 270 расчет будет следующий: стр. 240 умножается на ставку по налогу, указанную в строке 260, полученное произведение делится на 100.

Строка 280 определяется расчетным путем и равна произведению строки 213 на 1%. В ней проставляется размер минимального налога.

Внимание! Строку 280 следует заполнять информационно даже тем, налогоплательщикам, у которых по итогам года рассчитанный налог по УСН и он больше минимального.

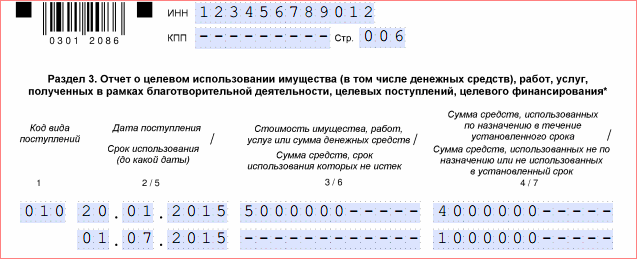

Раздел 3 (целевое использование имущества)

Нормами с 2015 года в составе декларации по УСН появился раздел 3. Он предназначен для отражения информации по целевым поступления, финансированию и т. д.

Внимание! Если хозяйствующий субъект не имел подобных операций в течение периода для отчета, то и заполнять его ему нет необходимости.

В графе 1

указывается код поступлений, посмотреть его можно в Приказе ФНС России, утвержденного 04.07.2014, Приложении №5.

В графе 1

указывается код поступлений, посмотреть его можно в Приказе ФНС России, утвержденного 04.07.2014, Приложении №5.

В графе 2 следует указать дату, когда поступило имущество или денежные средства в кассу организации или на ее расчетный счет.

В графу 3 вносится сумма полученных денежных средств, либо стоимость услуг, работ или имущества.

В графе 4 необходимо выделить какая сумма была использована с течение установленного срока по его назначению.

Ниже графы 2 расположена графа 5 , в ней отражается до какой даты (срок использования) будут использоваться полученные средства. При получении бессрочных средств в графе ставится прочерк.

Ниже графы 3 расположена графа 6 , в ней указывается сумма, у которой еще не истек срок использования в предыдущем налоговом периоде. В том числе не имеющих срока использования имеющиеся у компании средства.

Ниже графы 4 расположена графа 7 , в ней указывается сумма средств, которые не были использованы в установленный срок или использовались не по назначению.

В строке «Итого по счету» необходимо внести итоговые суммы по всем графам: 3 и 4, 6 и 7.

Нулевая декларация УСН

Если за отчетные период деятельность не велась, у налогоплательщика также остается обязанность пожать декларацию

Для того, чтобы подать нулевую декларацию по УСН для режима «доходы» необходимо заполнить следующие листы (строки):

- Как указано в примере, заполнить Титульный лист.

- Раздел 1.1 — необходимо заполнить строки 010, 030, 060, а также строку 090.

- В разделе 2.1.1 заполняется стр. 102.

Для того, чтобы подать нулевую декларацию по УСН для режима «доходы минус расходы»:

- Заполняется в соответствии с указанными примером Титульный лист.

- Заполняются согласно указанной инструкции стр. 010, 030, 060, 090 раздела 1.2.

- Согласно описанию, необходимо заполнить строки 260-263 раздела 2.2.