Каким бы прибыльным видом бизнеса не занимался ИП, периодически происходят ситуации, когда поступающая на счет величина дохода совершенно не соответствует желаемому. Но даже в таких ситуациях налоговая декларация для ИП упрощенка 2017 нулевая обязана быть предоставлена в срок в ФНС.

Несмотря на величину дохода, полученного за последний налоговый период, каждый ИП, в числе которого находятся и те, что работают по УСН, обязаны своевременно передать в ФНС декларацию. Подача декларации, является обязательной процедурой, от нее нет освобождения ни для одного ИП, даже в случае получения нулевого дохода. Это относится и к упрощенцам. В этой ситуации они обязаны предоставить нулевую декларацию.

Когда и зачем должна подаваться нулевая декларация

Передача данного вида документа упрощенцами предоставляется в ФНС раз в год. Несмотря на то что в каждом виде деятельности периодически происходят спады и подъемы в прибыльности, в действительности нулевая прибыль может быть обозначена в декларации лишь в трех случаях. Чаще всего в ситуации с предоставлением налоговой декларацией основной причиной упрощенцы указывают отсутствие дохода. Но помимо этой часто возникающей причины есть и два других.

Подаваться ИП нулевая декларация может также в начале введения деятельности. То есть, если процесс регистрации ИП закончился как раз к окончанию налогового периода, то фактически он не мог осуществить финансовую деятельность, а значит и получение прибыли в этой ситуации невозможно. Регулярно предоставляется нулевая декларация и упрощенцами, чей вид деятельности несет сезонный характер.

Несмотря на то что многим упрощенцам «нулевая декларация» является известным и давно привычным понятием, в действительности такого вида термина в законодательстве нет. Декларация считается стандартным документом, предоставляющим информацию о доходах упрощенца. И вследствие отсутствия движения средств, за указываемый период, в нем указывается нулевая доходность. Подача такой декларации устраняет вероятность создания налоговой базы, используемой впоследствии в проведении перечисления в бюджет средств.

Стоит учесть, что по закону даже при временной остановке ведения деятельности упрощенец обязан подавать декларацию. Отсутствие прибыли не является серьезной причиной для игнорирования этого обязательства. Поэтому при не предоставлении ее в указанный срок ФНС имеет право наложить на ИП штрафные санкции.

Не стоит думать, что предоставляемая в налоговую нулевая декларация по упрощенке являет собой пустой документ. Он также как и в случае с наличием дохода обязан быть полностью заполнен требуемой информацией. Как и в ситуации с имеющимся доходом при нулевой отчетности должны быть проведены расчеты налоговой базы. И хотя после отнимания всех расходов появится лишь сумма убытка, избежать оплаты налога не получится. ИП обязан осуществить оплату налога, величина которого составляет 1% дохода.

В виде исключения являются только те ИП, которые в виде объекта налогообложения применяют поступающие доходы. А при их фактическом отсутствии, то есть нулевом доходе, уплата налога упрощенцем не осуществляется.

Когда подавать и как заполнять декларацию

Подача документа с нулевым доходом упрощенцем должна представиться в ФНС за 2016 год к концу апреля 2017 года, а именно до 30 числа. Декларация относится к обязательным документам, предоставляемыми упрощенцами, как и другими ИП, в указанный срок, независимо от величины полученного за указываемый период дохода. Если в штате ИП числятся наемные работники, то при отсутствии дохода, помимо нулевой декларации, они обязаны передавать данные о численности имеющихся у него в штате работников, а также каждый квартал передавать информацию о расчетах РСВ-1, 4 – ФСС.

Помимо этих видов расчетных документов, в числе обязанностей у ИП также присутствует и ежемесячное предоставление расчета СЗВ-М. При заполнении самой декларации, при нулевом доходе, ИП не осуществляется расчет налоговых сумм. Отсутствие этой процедуры при заполнении нулевой декларации является, по сути, единственным отличительным моментом в сравнении с декларацией, заполняемой УСН при наличии дохода. Все другие требования, применяемые в заполнении данного вида документа, должны выполняться всеми ИП пользующихся УСН.

Так общие правила состоят из 8 пунктов:

- При заполнении документа бумажного вида, вносимые слова должны состоять только из печатных заглавных букв. В ситуации с оформлением документа на компьютере следует выбирать шрифт Courier New, величина его может быть от 16 до 18;

- Внесенные суммы отражаются только в полных рублях;

- Наличие помарки либо исправление, является недопустимым;

- Для заполнения документа можно применять чернила лишь черного цвета;

- Буквы должны быть вписаны в отдельные клетки;

- Во всех неиспользованных клетках должен присутствовать прочерк;

- Ноль не отражается в документе, вместо него ставится прочерк;

- Данный вид отчета прошивке не подлежит.

Упрощенка, дает возможность многим ИП начать свою деятельность. Но от нулевой доходности никто не застрахован, причин для приостановления ведения деятельности много. Но о заполнении декларации ИП должен помнить всегда. Ведь на ее предоставление по сути даже нулевой доход не имеет влияние, а значит, документ должен быть в ФНС даже с нулевой отчетностью в указанный срок.

Закрытие ИП является сложным процессом. Тщательная проверка предпринимательской деятельности налоговой службой может внести неожиданные коррективы. Для избежания подобных ситуаций необходимо заполнить форму УСН при закрытии ИП.

В противном случае, налоговая инспекция имеет право взимать пеню в восьмикратном размере от установленных законодательством норматив МРОТ (минимального размера оплаты труда).

Для этого всего лишь нужно предоставить паспортные данные и свидетельство о регистрации предприятия (не обязательно заверенное нотариусом). Помимо этого, нужно предъявить фискальный чек, подтверждающий уплату государственной пошлины .

Налоговый период в декларации ИП УСН при закрытии ИП

Закрытие ИП должно документально отражается в налоговой службе. В определенные государством сроки заполненная декларация УСН должна лежать на столе (или в почте) инспекторов.

Процедура такова:

- На титульном листе прописывают номер корректировки (для закрытия он нулевой), период налогообложения (в зависимости от регистрации), паспортные данные владельца и юридический адрес налогового органа.

- В третьем разделе необходимо указать вложение средств на целевое распределение денежных средств (инвентарь для работников, оплата труда и прочее).

- Оригиналы документов , информацию о которых необходимо указать в заявлении, предоставлять не нужно. Они могут понадобиться только в случае судебного процесса.

- Декларацию отправляют в налоговую инспекцию без приложений. Документы, подтверждающие финансовые расходы, не нужны. Предъявлять их нужно будет только по случаю выявления фактов уклонения от налогов.

Если у индивидуального предпринимателя на балансе были кассовые аппараты, их нужно снять с налогового учета. За уклонение от этой процедуры предусмотрены штрафные санкции.

В течение пяти дней после заполнения декларации УСН, ИП получает справку о прекращении деятельности.

Существует несколько способов подать декларацию: в рукописном варианте, через своего адвоката или в сети Интернет через программу Электронный Документооборот.

Существует несколько способов подать декларацию: в рукописном варианте, через своего адвоката или в сети Интернет через программу Электронный Документооборот.

Последний вариант вам поможет сэкономить личное время и нервную систему. Программа может рассчитать, сформировать и заполнить декларацию УСН для ИП. В последнее время люди обращаются к ней все чаще.

В налоговой инспекции вам должны выдать ксерокопию заполненной декларации УСН или ее принтскрин экрана со всеми полагающимися подписями, в которых отмечена дата поступления и порядковый номер.

Налоговую декларацию по УСН для ИП при закрытии и образец её заполнения можно посмотреть . В обязательном варианте она подаётся в налоговую инспекцию в установленное время. В противном случае государственные органы накладывают штраф в размере от 1 000 рублей.

Важные правила заполнения декларации УСН

В первую очередь требуется указать сумму денежных средств, которую вы должны были внести по закону, а не заплаченную (либо проигнорированную) по факту. Суммы указывают в рублях без копеек с округлением в большую сторону.

Все страницы декларации должны быть пронумерованы, подписаны владельцем ИП и иметь дату. Если какие-то графы заполнять вам не нужно, то в них обязательно нужно ставить прочерк. Для удобства начинать заполнять УСН надо со второго раздела и только потом приступать к первому.

Заключение

В заключение хотелось бы добавить, что после ликвидации ИП налоговая инспекция и пенсионный фонд имеют право взыскивать штрафы только в судебном порядке.

Для избежания разногласий с контролирующими органами или бывшими сотрудниками, необходимо хранить все документы по закрытию ИП как минимум четыре года.

Хоть выездные налоговые проверки случаются крайне редко, нельзя сбрасывать их со счетов. По законодательству контроль за закрытыми ИП осуществляется в течение трех лет.

Каждой существующей системе налогообложения присущ свой набор отчетности. Если хозяйствующий субъект принимает решение использовать упрощенную систему, то по действующему налоговому законодательству раз в год им должна подаваться декларация по УСН. Поскольку выбранный режим считается упрощенным, то и сдавать необходимо будет только один документ. Рассмотрим основные принципы, как заполняется декларация по УСН 2017 года.

В налоговом кодексе точно закрепляются сроки, в которые необходимо оформить и отправить отчет в налоговый орган:

- Если отчитывается компания, то срок оформления и отправки отчета - до 31 марта периода, идущего за отчетным;

- Если документ подает предприниматель, для него крайним сроком будет являться 30 апреля периода, идущего за отчетным.

Кроме этого, хозяйствующий субъект обязан производить расчет и перечисление платежей авансом по каждому пройденному кварталу. При этом подавать отчет во время этого действия не нужно.

Для фирмы или предпринимателей, которые завершают свою деятельность, по действующему законодательству декларация по УСН должна быть оформлена и сдана до 25 дня месяца, идущего за месяцем закрытия.

Если субъект нарушает установленные сроки подачи отчета, или же не сдает его вообще, к нему могут быть применены денежные штрафы. При этом их конечный размер определяется исходя из срока, на который была затянута подача отчета, и факта оплаты налога в бюджет.

Важно! Если налог был уплачен полностью и в срок, но декларация по какой-либо причине сдана не была, то на субъект налагаются штрафные санкции 1000 рублей. Однако, если же ни декларация не была отправлена, ни налог не перечислен, то производится начисление штрафа в сумме 5% от не перечисленного налога за каждый месяц, но не более 30%.

Декларация по УСН 2017 подается по тем же правилам и срокам, как и отчет 2016 года.

Если в течение отчетного периода субъект числился как плательщик данного налога, но фактически он не выполнял никакую деятельность и не имел доходов, то декларация должна сдаваться все равно. Иначе на него могут быть начислены штрафные санкции.

Нужно помнить, что для компаний декларация по УСН сдается по месту нахождения, а для предпринимателей - по месту прописки.

Образец заполнения декларации по УСН 2017 “доходы”

Форма отчета стандартная, и не подлежит самостоятельному изменению. Однако, для каждой системы существует свой набор листов с разделами, которые необходимо заполнить. Листы, относящиеся к другой системе не оформляются и в итоговый документ не включаются.

Скачать бланк декларации по УСН в , а также в .

В формате Pdf.

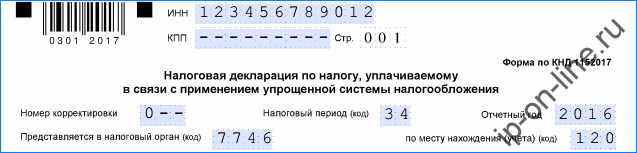

Титульный лист

Внесение данных на лист начинается с указания кода ИНН. У компаний он содержит 10 символов, у предпринимателей - 12. Поскольку в декларации дано поле с 12 клетками, если отчет составляется на фирму две пустые нужно будет прочеркнуть.

Ниже располагается место для записи кода КПП. У предпринимателей он отсутствует, а потому в этом случае графу также необходимо будет целиком прочеркнуть.

Ниже располагается место для записи кода КПП. У предпринимателей он отсутствует, а потому в этом случае графу также необходимо будет целиком прочеркнуть.

Затем после наименования декларации идет поле с порядковым номером отчета. Если он сдается в первый раз, то сюда ставится «0» (две пустые клетки нужно будет прочеркнуть). Если же подается корректирующий отчет, то в этом поле указывается номер корректировки.

- 34 - документ сдается по итогам года;

- 50 - документ сдается из-за закрытия или преобразования субъекта, завершения деятельности предпринимателя;

- 95 - субъект производит смену системы налогообложения;

- 96 - субъект выполнял совмещение двух режимов, но прекращает выполнять деятельность по УСН.

В строку «Номер года» записывается год (4 цифры), за который составляется отчет.

В следующую строку нужно записать код налоговой из четырех знаков, куда направляется декларация по УСН.

После этого нужно указать код представления отчета:

- 120 - если его подает ИП в месте постановки на учет;

- 210 - если его подает компания в месте своего нахождения;

- 215 - если его подает компания, которая является правопреемником старой фирмы.

Затем находится графа из четырех строк. В него нужно записать полное название отчитывающейся компании либо полные Ф.И.О. лица-предпринимателя. При этом в последнем случае для каждой части имени отводится одна строка. После заполнения данной графы все оставшиеся пустыми квадратики прочеркиваются.

Затем находится графа из четырех строк. В него нужно записать полное название отчитывающейся компании либо полные Ф.И.О. лица-предпринимателя. При этом в последнем случае для каждой части имени отводится одна строка. После заполнения данной графы все оставшиеся пустыми квадратики прочеркиваются.

Дальше необходимо проставить код деятельности, по которому происходит применение упрощенки. Минимально он должен содержать четыре цифры.

Дальше необходимо проставить код деятельности, по которому происходит применение упрощенки. Минимально он должен содержать четыре цифры.

Если ранее компания производила преобразование, то в отдельных графах нужно проставить код этого действия, а также новые ИНН и КПП по результатам его совершения.

После этого идет графа, предназначенная для записи контактного телефона.

Далее, нужно проставить, какое количество листов содержится в подготовленной декларации, а также на скольких страницах будут идти приложения к ней. Эти два поля лучше всего заполнять последними, после оформления всех необходимых страниц.

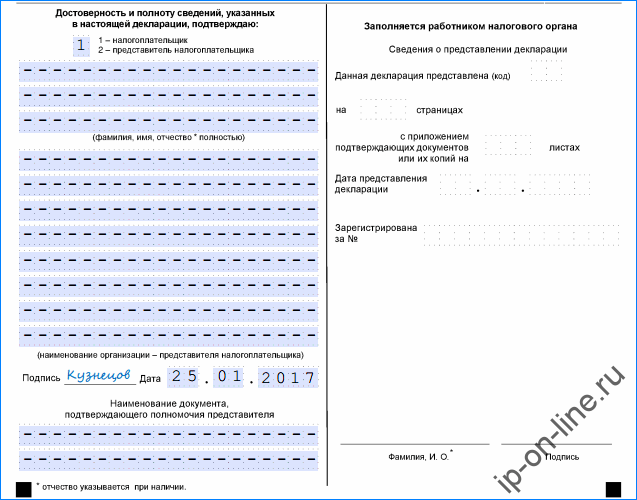

В конце страницы данные вносятся только в те строки, которые находятся в левой части.

В конце страницы данные вносятся только в те строки, которые находятся в левой части.

Сначала здесь необходимо указать кто подает декларацию:

- сам налогоплательщик (1) ;

- его представитель (2) .

Во втором случае в следующей строке нужно списать полное наименование компании ил Ф.И.О. лица, представляющего субъекта. После этого нужно проставить дату заполнения и собственную подпись.

Внимание! Если отчетность предоставляется предпринимателем, то ФИО в поле вносить не нужно, в поле ставим прочерки.

Если ранее было выбрано, что отчет сдает представляющий интересы организации, то необходимо указать название и данные о документе, наделяющим соответствующими правами.

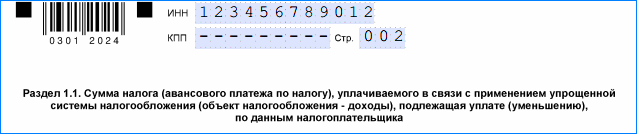

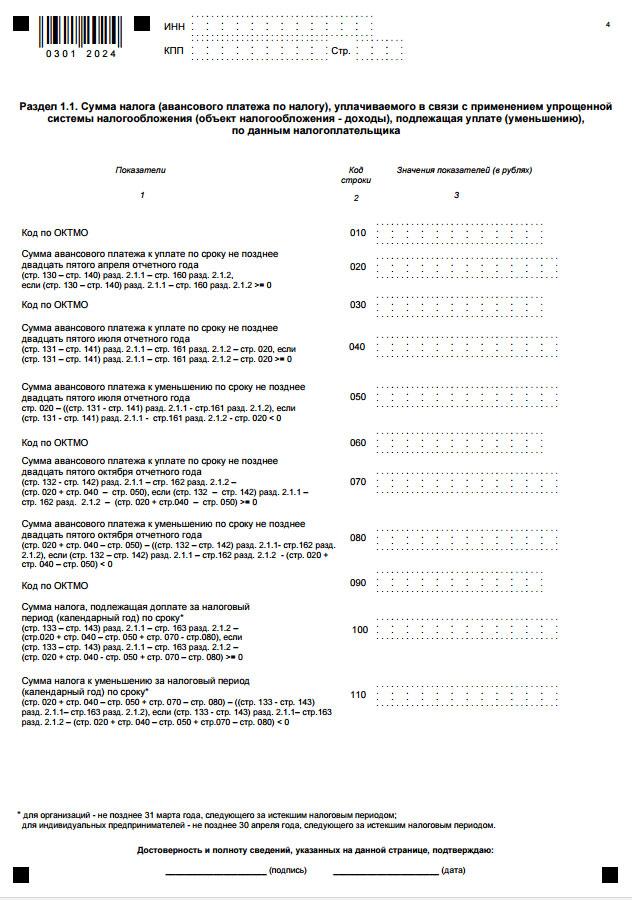

Раздел 1.1

Сначала на листе записываются коды ИНН и КПП (если последний имеется), а также позиция страницы в общей декларации.

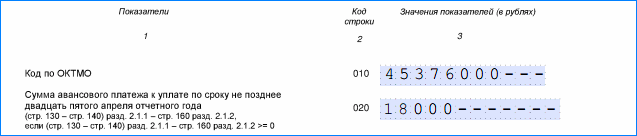

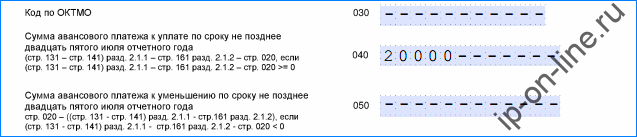

Строчки

010, 030, 060 и 090

предназначены для записи ОКТМО по месту осуществления деятельности. Налогоплательщик должен занести данные как минимум в строку 010. В остальные значения записываются только тогда, когда в течение года компания меняла место нахождения.

Строчки

010, 030, 060 и 090

предназначены для записи ОКТМО по месту осуществления деятельности. Налогоплательщик должен занести данные как минимум в строку 010. В остальные значения записываются только тогда, когда в течение года компания меняла место нахождения.

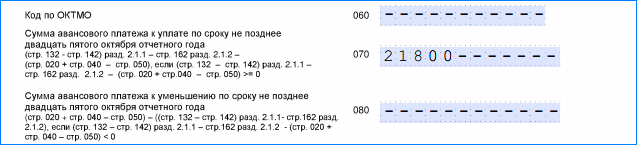

В строку 020 заносится значение, которое получается путем вычитания итогов строк 130 и 140 из раздела 2.1.1. Полученная цифра показывает размер платежа авансом, который нужно отправить в бюджет по итогам первого квартала.

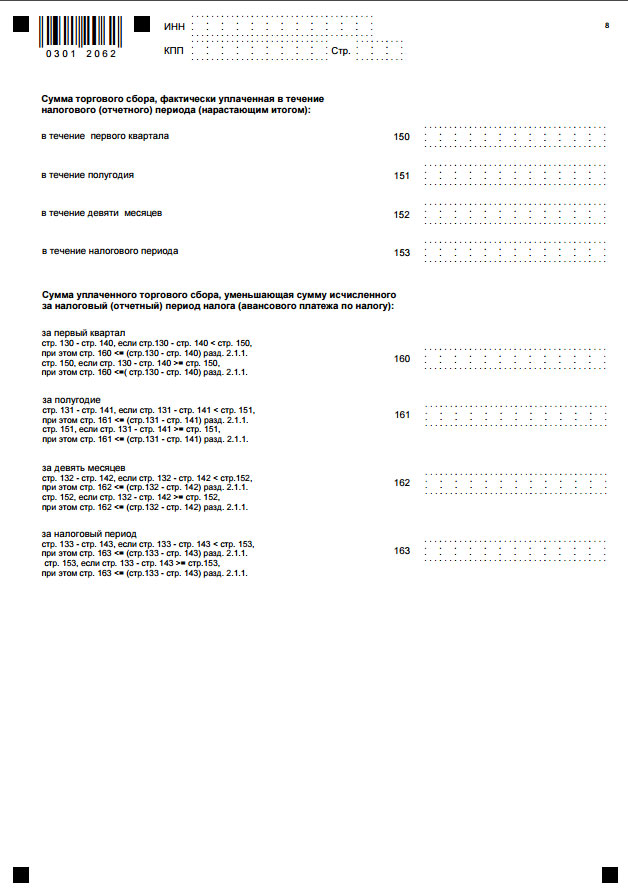

Кроме этого, если субъект обязан рассчитывать и уплачивать торговый сбор, то конечное значение нужно уменьшить и на его размер (строка 160 раздела 2.1.2). Данные заносятся в строку, только если цифра больше нуля.

Расчет выполняется по формуле: стр 020 = 130-140-160

Значения для строк 040 и 070

получаются аналогичным способом. Однако нужно помнить, что они должны принимать во внимание уплаченный налог авансом за предыдущие кварталы - значение строки 020 для строки 040 и строк 020 и 040 для строки 070. Полученные результаты показывают сумму авансового налога, которые нужно отправить в бюджет по результатам работы за полгода и 9 месяцев.

Значения для строк 040 и 070

получаются аналогичным способом. Однако нужно помнить, что они должны принимать во внимание уплаченный налог авансом за предыдущие кварталы - значение строки 020 для строки 040 и строк 020 и 040 для строки 070. Полученные результаты показывают сумму авансового налога, которые нужно отправить в бюджет по результатам работы за полгода и 9 месяцев.

Если компания также применяет торговый сбор, то при расчете еще нужно использовать его значения, проставленные в разделе 2.1.2 - в графах 161 и 162. Если в результате вычисления получается отрицательный результат, то полученное значение записывается в строки 050 и 080, однако без знака «минус».

Расчет значений производится по следующим формулам:

Расчет значений производится по следующим формулам:

Строка 040 = стр 131-141-161-020

Строка 070 =стр 132-142-162-020-040

В строку 100

записывается рассчитанная сумма налога, которую необходимо доплатить по итогам года. В свою очередь, поле 110 содержит сумму, на которую нужно уменьшать годовой размер налога. Из вычисление производится аналогично с предыдущими строками, и должна брать во внимание все ранее отправленные авансовые платежи.

В строку 100

записывается рассчитанная сумма налога, которую необходимо доплатить по итогам года. В свою очередь, поле 110 содержит сумму, на которую нужно уменьшать годовой размер налога. Из вычисление производится аналогично с предыдущими строками, и должна брать во внимание все ранее отправленные авансовые платежи.

Расчет выполняется по следующей формуле: Стр 100=133-143-163-020-040-070

В строку 110 заносится значение в том случае, когда в результате вычисления итога по строке 100 было получено отрицательное число.

В конце листа после записи всех значений проставляется дата и своя подпись.

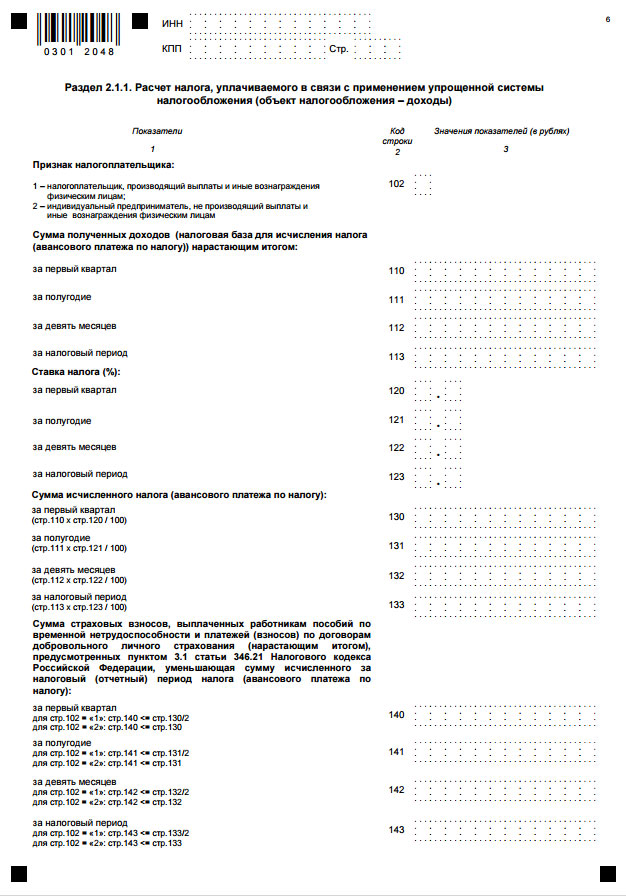

Раздел 2.1.1

В верхней части этого листа сначала нужно записать коды ИНН и КПП (есть только у компаний), а также проставить какой данный лист по порядку в декларации.

Затем в следующей строку кодом проставляется, если у субъекта наемные люди:

Затем в следующей строку кодом проставляется, если у субъекта наемные люди:

- 1 - выступает как работодатель;

- 2 - предприниматель работает один без привлечения сторонних лиц.

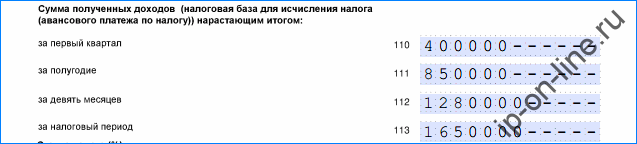

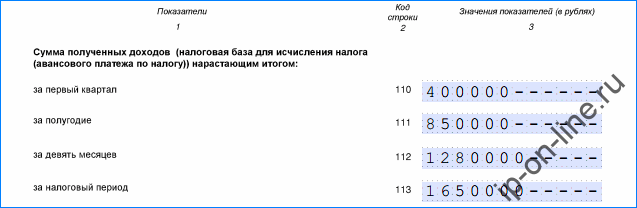

В графах 110-113

нужно проставить суммы полученного дохода поочередно за первый квартал, по результатам полугодия, за 9 месяцев и за год целиком. При этом значения должны идти с нарастанием.

В графах 110-113

нужно проставить суммы полученного дохода поочередно за первый квартал, по результатам полугодия, за 9 месяцев и за год целиком. При этом значения должны идти с нарастанием.

Далее в строках 120-123

показывается ставка налога, которую в данном периоде применял налогоплательщик.

Далее в строках 120-123

показывается ставка налога, которую в данном периоде применял налогоплательщик.

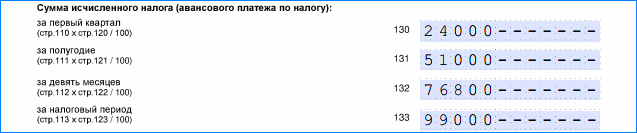

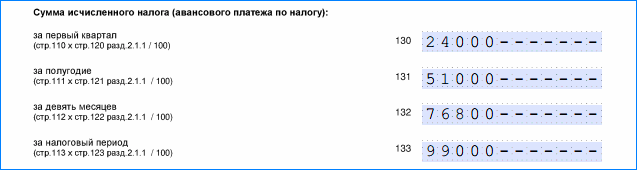

Итогом строк 130-133

является результат умножения суммы дохода на ставку в данном периоде, и деленная на 100. К примеру, для строки 130 формула будет выглядеть так: строка 130 = (110*120)/100

Итогом строк 130-133

является результат умножения суммы дохода на ставку в данном периоде, и деленная на 100. К примеру, для строки 130 формула будет выглядеть так: строка 130 = (110*120)/100

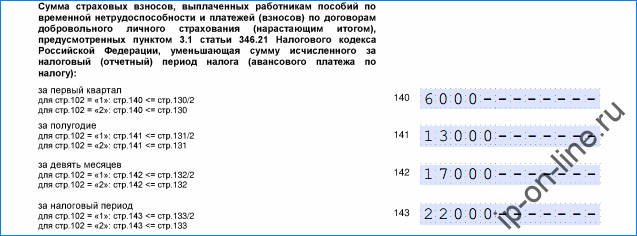

Далее в строках 140-143

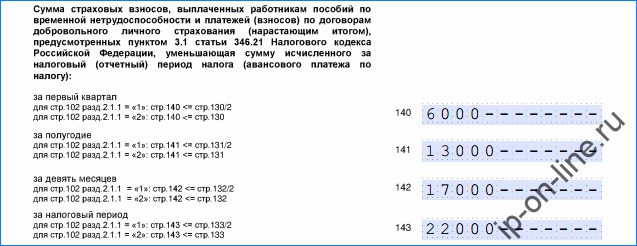

записываются суммы, которые по налоговому законодательству субъект имеет право вычесть из полученной суммы налога. К ним относятся обязательные отчисления по соцстрахованию. Эти суммы также нужно записывать по нарастанию за каждый указанный период.

Далее в строках 140-143

записываются суммы, которые по налоговому законодательству субъект имеет право вычесть из полученной суммы налога. К ним относятся обязательные отчисления по соцстрахованию. Эти суммы также нужно записывать по нарастанию за каждый указанный период.

Важно! Если у субъекта имеются наемные работники, то он имеет право уменьшить полученную сумму налога не более чем на 50%. А вот предприниматели, которые работают самостоятельно и платят установленные взносы в пенсионный фонд и медстрах могут принимать к вычету всю уплаченную сумму взносов целиком.

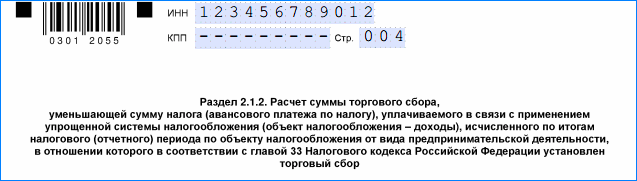

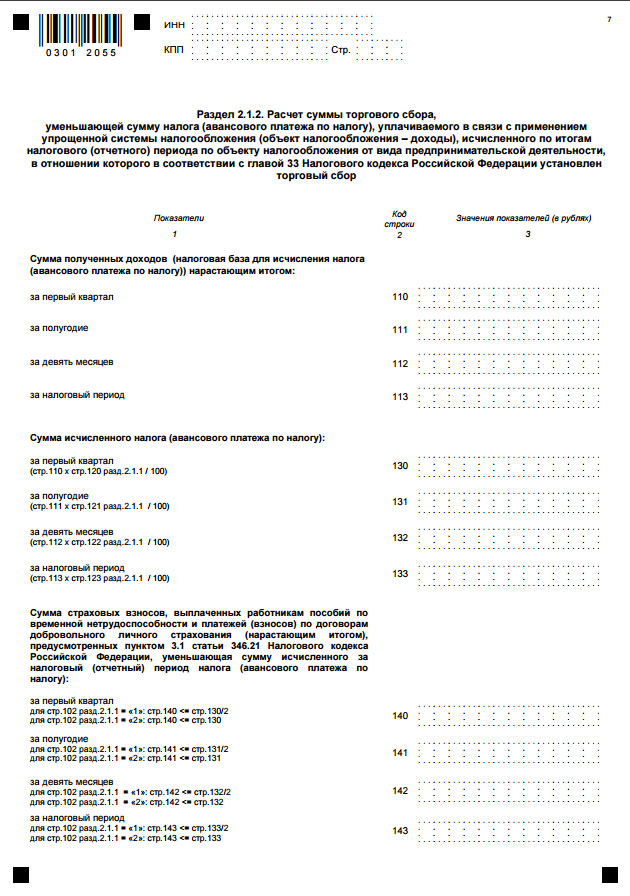

Раздел 2.1.2 (Для плательщиков Торгового сбора)

Внимание!

Декларация по УСН будет содержать лист с этим разделом только в том случае, когда производится уплата торгового сбора.

Внимание!

Декларация по УСН будет содержать лист с этим разделом только в том случае, когда производится уплата торгового сбора.

В графы 110-113

записываются суммы дохода по той деятельности, где выполняется выплата торгового сбора. Это производится поочередно нарастающим итогом за каждый период - первый квартал, полугодие, девять месяцев и весь год.

В графы 110-113

записываются суммы дохода по той деятельности, где выполняется выплата торгового сбора. Это производится поочередно нарастающим итогом за каждый период - первый квартал, полугодие, девять месяцев и весь год.

Данные в строки 130-133

записываются путем умножения указанного за период дохода и имеющейся ставки налога (из граф 120-123 раздела 2.1.1), и разделенное на 100.

Данные в строки 130-133

записываются путем умножения указанного за период дохода и имеющейся ставки налога (из граф 120-123 раздела 2.1.1), и разделенное на 100.

В строки 140-143

заносятся суммы, на которые уменьшается расчет налога (перечисленные взносы).

В строки 140-143

заносятся суммы, на которые уменьшается расчет налога (перечисленные взносы).

Если субъект, заполняющий декларацию, осуществляет один только вид деятельности и он подпадает под торговый сбор, то информация из этих граф будет дублировать соответствующие позиции раздела 2.1.1. Иначе необходимо производить раздельный учет доходов и взносов по различным видам деятельности.

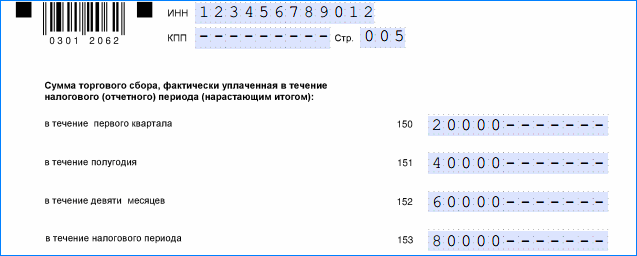

В строки 150-153

записываются суммы выплаченного в бюджет торгового сбора за каждый период - 1-й квартал, полгода, девять месяцев и весь год. Все эти данные также вносятся нарастанием с начала года.

В строки 150-153

записываются суммы выплаченного в бюджет торгового сбора за каждый период - 1-й квартал, полгода, девять месяцев и весь год. Все эти данные также вносятся нарастанием с начала года.

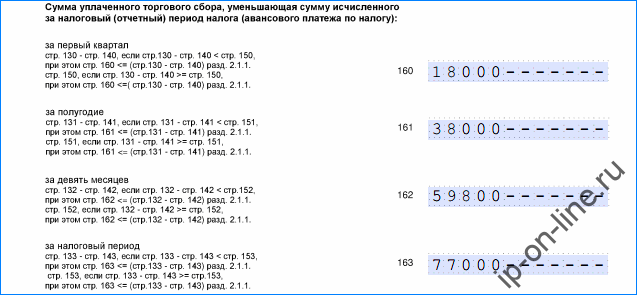

В графы 160-163

заносятся размеры торгового сбора, на которые можно произвести уменьшение налога, подлежащего уплате.

В графы 160-163

заносятся размеры торгового сбора, на которые можно произвести уменьшение налога, подлежащего уплате.

Важно! В том случае, когда полученный размер торгового сбора больше или равен сумме налога, уменьшенной на установленные вычеты, то в данные строки записывается сумма рассчитанного налога по упрощенке. Иначе переносятся значения из строк 150-153.

Упрощенная система налогообложения привлекает представителей бизнеса простотой и удобством. Данный режим является самым популярным, одной из причин является отсутствие необходимости подавать огромное количество отчетов в год. От упрощенцев обычно требуется подать лишь одну декларацию по результатам налогового периода.

Однако, из любого правила есть исключения, и в некоторых случаях декларация по доходам УСН в 2017 году является не единственным документом, который должны подать предприниматели. Это происходит тогда, когда предпринимателем был получен другой доход, который не имеет отношения к предпринимательской деятельности, например, от продажи личного имущества.

При заполнении декларации упрощенцы должны знать, какие разделы формы отчетности нужно заполнять, и в чем состоит особенность их заполнения. Также важно следить за тем, чтобы полученные доходы не превышали граничные лимиты, установленные нормативными актами, поскольку это может привести к переводу на общую систему.

Что стоит иметь ввиду

Каковы требования

Основные требования, которые выдвигаются к заполнению декларации:

- Все показатели декларации следует указывать в рублях, это означает, что копейки должны округляться до полного рубля.

- Начиная с титульной страницы, декларация имеет сквозную нумерацию, при этом не имеет значения, какие разделы заполняются. Номер страницы состоит из трех знаков, первая страница обозначается 001 и т.д.

- Заполнение декларации предполагает использование чернил черного, синего и фиолетового цвета. Нельзя использовать корректор для исправления ошибок. Печатать отчет на обеих сторонах листа нельзя.

- Для каждого показателя отведено отдельное поле. Исключение составляет дата, которая вписывается в три поля (дата, месяц, год), и ставка налога.

- Если отсутствует какой-то показатель, в поле ставится прочерк.

- Листы документа не рекомендуется сшивать, оптимальный вариант – скрепить их канцелярской скрепкой.

- Вносить каждый показатель следует, начиная с левой крайней ячейки.

- На каждой странице в специально отведенном поле указывается индивидуальный налоговый номер предпринимателя.

Общие правила

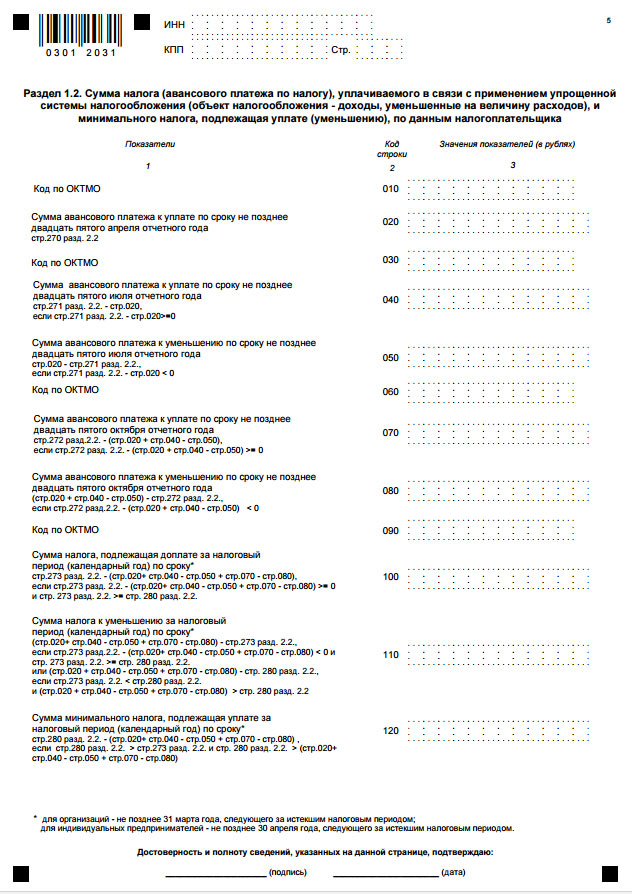

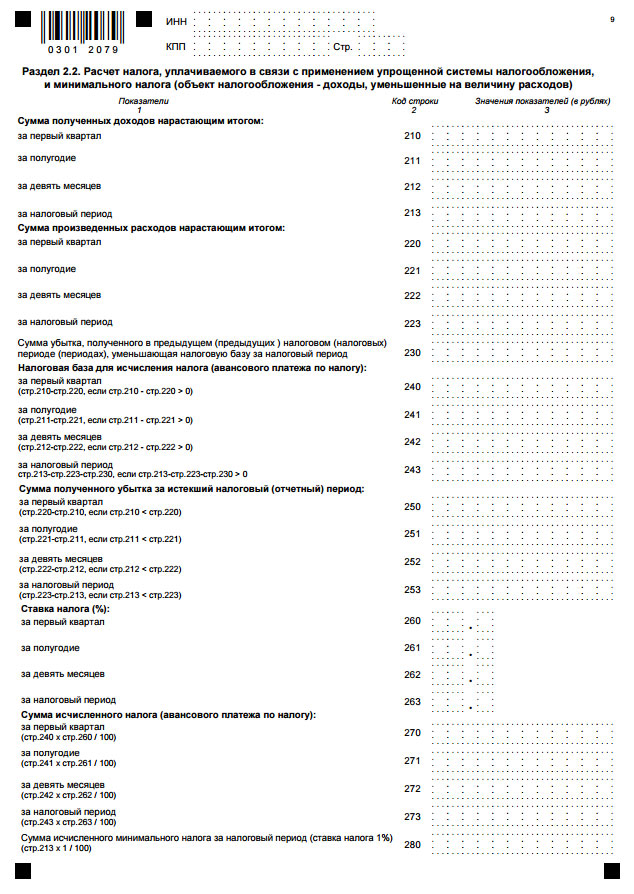

Декларация по доходам УСН в 2017 году предназначается для заполнения по двух системам обложения налогом. При использовании ИП системы «Доходы» ему нужно заполнить титульную страницу, раздел 1.1, 2.1.1 и 2.1.2. Если же используются доходы минус расходы, кроме титульки, нужно заполнить 1.2. и 2.2. разделы.

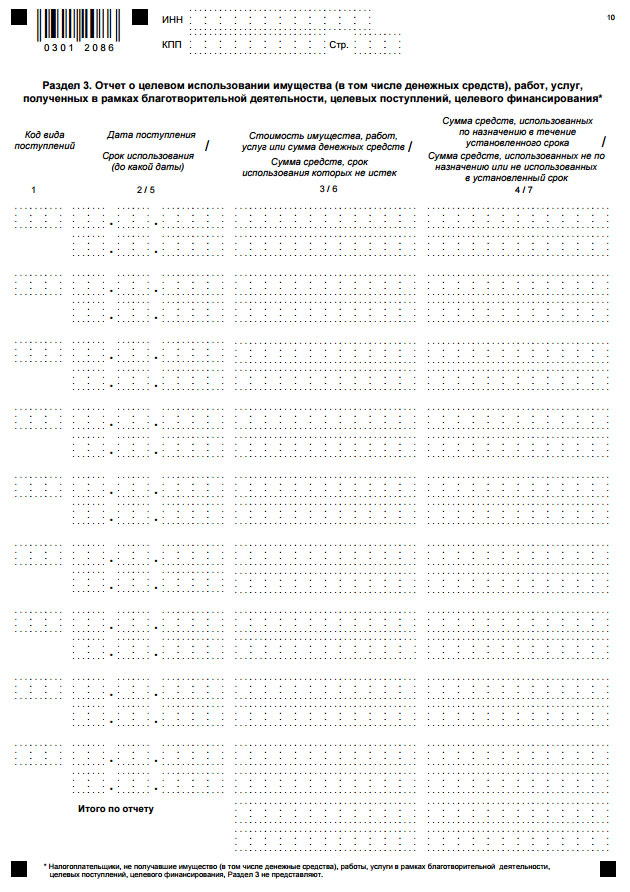

Третий раздел заполняется в том случае, когда имеется целевое финансирование. Для предпринимателя и юрлица важно не забыть, что обязательно заполняются графы с авансовыми платежами.

Особенностью этой части отчета является то, что здесь указываются не те суммы, которые были фактически получены, а те, которые причитаются к оплате. Лучше начинать заполнение со второго раздела, только после этого возвращаясь к первому.

Лимиты и границы

В 2017 году установлен такой же лимит численности нанятых работников, при котором позволяется переход на упрощенную систему налогообложения, как и в прошлые годы. Он составляет 100 человек. Что касается размера остаточной стоимости основных средств, то она увеличилась со 100 до 150 млн. рублей. Увеличился в два раза и переходной лимит доходов для организаций, теперь он составляет 90 млн.

Удержаться на упрощенной системе можно, выполняя определенные условия. Одно из них – не превышать предельный размер доходов, который в 2016 году составил 60 млн. рублей. Однако, в данном случае применяется еще коэффициент-дефлятор, равный 1,329, умножая на который максимальный заработок за этот период может составлять около 79 млн. рублей.

Право на использование упрощенной системы считается утраченным, как только предприниматель превысит установленный для дохода лимит. Общая система налогообложения будет применяться с первого дня квартала, когда лимит был превышен.

Удержаться на УПС в 2017 года станет гораздо легче, поскольку лимит увеличится с 60 до 120 млн. рублей. Однако, до 2020 года, как и в случае с переходными коэффициентами, про коэффициент-дефлятор придется забыть, поскольку согласно нормативным документам, он применяться не будет.

Формат данных

С 2016 года бланк отчета, который нужно применять упрощенцам, можно найти в приказе ФНС России под номером ММВ-7-3/99. Здесь же приводится электронная форма отчета. Скачать обновленную декларацию можно на специализированных сайтах в Интернете, или непосредственно загрузив приказ налоговой службы.

Декларация «Доходы» включает:

- Титулка.

- 1. раздел, в котором указывается налог или авансовый платеж, который должен быть уплачен.

- 1.1. раздел, в котором осуществляется расчет налога.

- Раздел 2.1.2., в котором рассчитывается торговый сбор, позволяющий снизить налог на УСН. Возможно это при соблюдении ряда условий: торговый сбор действует в регионе проживания предпринимателя; его уплата с деятельности, который занимается особа, предусмотрена законодательством; более того, определенная сумма была отчислена в счет сбора.

- Третий раздел включается в форму, если были получены благотворительные и иные целевые средства.

Бланк декларации по УСН в 2017 году:

Пример декларации по доходам УСН в 2017 году

При заполнении декларации нужно учитывать такие особенности:

| Титульная страница |

|

| Раздел 2.1.1 |

|

| Раздел 1.1 |

|

Образец заполнения декларации можно найти на стендах в налоговой инспекции или специализированных сайтах в сети Интернет.

Оформление нулевой формы

При оформлении нулевой декларации титульная страница заполняется обычным образом. Когда особа заполняет раздел 1.1. в строке 100 ставится 0, что говорит о том, что в отчетный период не было получено никакого дохода.

Кроме этой графы заполняются следующие строки:

- номер страницы по порядку;

- код ОКТМО.

Больше никакая информация в данный раздел не вносится.

При заполнении раздела 2.1.1. вносится:

- ИНН и номер страницы;

- указание на тот факт, что предприниматель не имеет наемных работников;

- в графе 113 указывается нулевое значение;

- ставка налога;

- в строках 133 и 143 также ставится 0.

Нарушения и ошибки

Ошибки, которые чаще всего совершают предприниматели:

- Отказываются подавать уточненные отчеты, если после совершения ошибки прошло больше 3-х лет. Подача декларации уточняющего характера не ограничивается таким периодом. В случае выявления неточности нужно немедленно предоставить в налоговую уточняющий документ, особенно это касается случаев, когда в государственный бюджет было перечислено меньше средств, чем нужно.

- Юрлица принимают работников неофициально, не оформляя с ними , а при подаче декларации указывают, что они работают без наемных работников. Это неправильно, поскольку без сотрудников имеют право работать только индивидуальные предприниматели, компании же, которые не имеют работников, налоговая причисляет к списку недействующих.

- Если предприятие не функционировало в отчетном периоде, руководство считает, что подавать декларацию в налоговую не нужно. Это не соответствует действительности, поскольку согласно законодательным нормам в такой ситуации должна подаваться .

Способы сдачи и штрафы

Декларация может быть подана тремя способами:

- Бумажный вариант можно подать лично или через официального представителя (чтобы декларацию мог подать представитель, у него должна быть нотариально заверенная доверенность). При этом следует подавать 2 экземпляра: один остается в налоговой, второй с отметкой о получении возвращается предпринимателю.

- Отчет в бумаге можно отправить по почте.

- Еще один способ подачи — в электронном виде, используя специальные каналы связи.

Что касается сроков подачи документа, то сдается отчет один раз в год после того, как закончился налоговый период. Сдать декларацию за 2016 год индивидуальные предприниматели должны до 2 мая текущего года, а компании — до 31 марта. Если ИП прекращает свою деятельность, а организация ликвидируется, декларация должна быть сдана до 25 числа, следующего за месяцем прекращения деятельности, месяца.

Несвоевременная сдача декларации приведет к тому, что предпринимателю придется заплатить штраф. При уплаченном налоге он составит 1 тыс. рублей. Если же налог заплачен не будет, размер штрафа составит 5% от суммы налога за каждый полный и неполный месяц допущенной просрочки. Максимальный размер штрафных санкций 30%, минимальный – не меньше 1000 рублей.